Jak na hypotéku

Pokud si chcete pořídit vlastní bydlení anebo si pořídit nemovitost jako druh investice za pomocí hypotéčního úvěru, pak jistě víte, že se jedná o dlouhodobý závazek. Proto je nanejvýš vhodné mít vše kolem předmětu koupě a věcmi s tím spojené řádně promyšlené. V tomto článku vám popíšeme, na co je dobré si dát pozor a na co se připravit. Zkrátka mít zodpovězené otázky PROČ, CO a JAK.

FINANČNÍ ROZPOČET

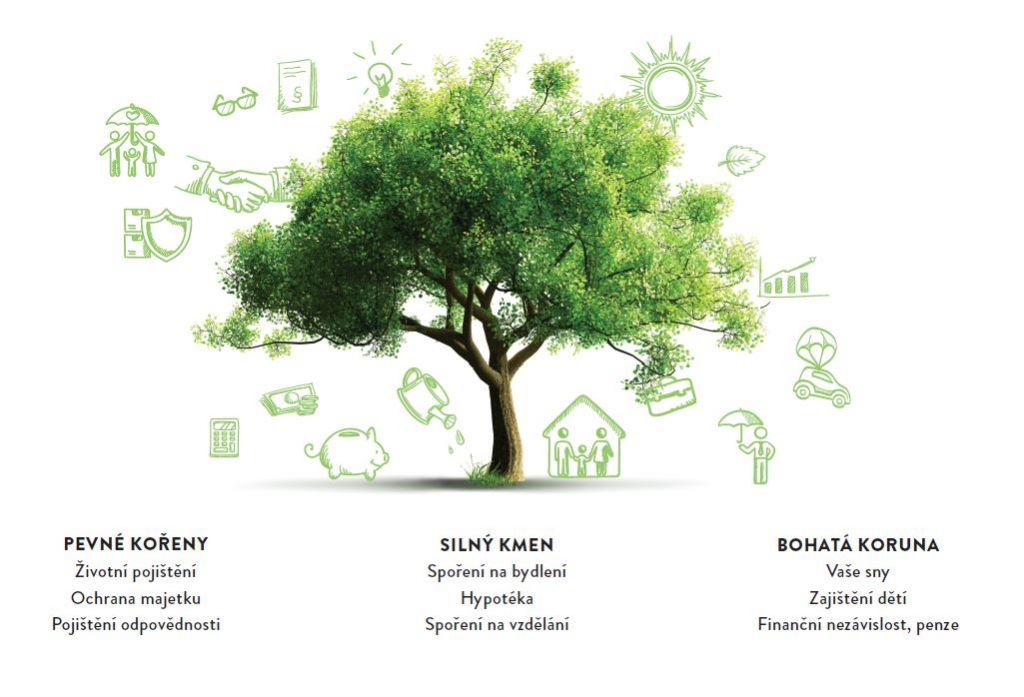

Základní úvahou je, že bychom měli vědět jak moc takové pořízení zasáhne do našeho rozpočtu.Většina z nás totiž počítá pouze s úrokem a nikoliv s celkovou nákladovostí úvěru, tedy s RPSN číslem. Další častou chybou bývá, že počítáme pouze s hypotéční splátkou a nikoliv již s náklady na pojištění nemovitosti a vašich příjmů. Neboť pořizovat si nemovitost, na tu splácet až 25 % z příjmů a nebýt přitom dostatečně zajištěn může opravdu leda tak hazardér. Jak takové pořízení nemovitosti ve vašem rozpočtu zapadá může znázornit násludující grafika.

Z obrázku je patrné, že strom bez silných kořenů nedokáže odolávat větrným vichřicím. Při první velkém náporu větru bude vyvrácen. Stejně tomu bude i v případě vašeho rozpočtu, pokud nebudete mít krytí v podobě pečlivě nastavených pojistných smluv, či jiného krytí (např. zajištění jiným majetkem). A zároveň nám sděluje, že strom bez bohaté koruny a plodů není strom, pod kterým bychom se chtěli ukrýt přes slunečními paprsky. V případě rozpočtu nám splacená hypotéka bude k ničemu, když v době splacení nebudeme mít dostatečně naspořeno. Zkrátka a dobře s pořízením hypotéky bychom automaticky měli mít pečlivě nastavené životní pojištění (rizikovou pojistku), pojištění majetku a zároveň nastartované spoření.

PROČ CHCI POŘIZOVAT NEMOVITOST

Musím vědět, proč si chci nemovitost pořídit. Co je smyslem pořízení (vyhnout se drahým nájmům, mít větší byt anebo naopak získat peníze navíc skrze pronájem).Než se tedy odhodlám si nemovitost pořídit, je nanejvýš vhodné si zjistit, zda se mi uvázání na 30 let vyplatí. Zkuste uvažovat třebas takhle: Porovnejte si výši splátky hypotéky, o které uvažujete, s výší nájmu ve stejné lokalitě. Jestli budete za hypotéku platit více než 75 % současného nájemného, zůstaňte raději v nájmu. Pokud to dělá méně než 75 %, jděte do vlastního. Nezapomeňte na to, že velká část splátek hypotéky jsou úroky placené bance. Podobně byste měli počítat v případě, že pořizujete nemovitost. Zde by roční výnos neměl klesnout pod 5 %.

CO SI V RÁMCI ROZPOČTU S NEMOVITOSTÍ POŘIZUJI

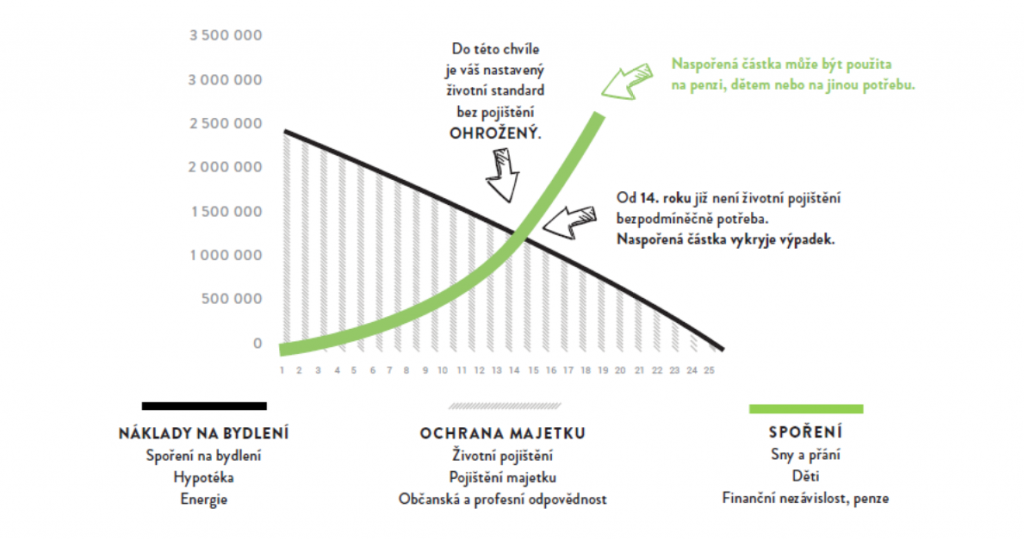

V rámci finančního rozpočtu si k nemovitosti pořizujete pojištění této nemovitosti, pojištění vašich příjmů a ideálně i nastartování dlouhodobého spoření. To vám buď zajistí splacení hypotéky v daleko kratším horizntu, anebo vám pomůže v pozdějším věku udržet nastavenou životní úroveň. Samotné klesání nákladů na bydlení je zde chápáno jako splácení hypotéčního úvěru, tj. umořování dluhu.

V praktické rovině při pořízení nemovitosti v hodnotě 5 milionů můžete při 2,5 % úroku počítat s měsíční splátkou ve výši 15.800, – Kč . počítejte s dalšími 5.000, – Kč, které s nemovitostí budou vázat. Z čehož 1.500, – Kč půjde na pojištění ochrany příjmu (rizikové anebo životní pojištění), 500,- Kč na pojištění nemovitosti a zbylé 3.000, – Kč na spoření (investice). Věřte nám, že víme jak je těžké si jen v hlavě toto uvědomit, natož pak v samotném rozpočtu vyčlenit potřebné peníze. Ale pokud tak učiníte, máte zajištěné klidné spaní a to nejen dnes, ale i v daleké budoucnosti. Když jste v hlavě a v rozpočtu překonali i tento úsek, můžete začít hledat někoho, kdo vám s tím vším pomůže.

POŘÍZENÍ NEMOVITOSTI

Samotné pořízení nemovitosti nemusí nutně docházet dříve než mám vyřízenou hypotéku. U předhypotéčního úvěru si mohu zajistit nejdříve samotný úvěr a pak mám rok času si v klidu najít předmět koupě. To má dnes tu výhodu, že si díky tomu dokážu zajistit velmi výhodnou sazbu (levné peníze). Zároveň máte jistotu, že když se naskytne příležitost dobře koupit, tak nikoho s hypotékou neodratíte. Vy už ji máte vyřízenou a prakticky můžete jen čerpat. U samotné koupi si dejte prosím pozor na následující oblasti:

- Dejte si dostatečný čas do rezervační smlouvy na vyřízení hypotéky – minimálně 2 měsíce.

- Pozor na nevratnou zálohu realitní kanceláři! Když vám neschválí hypotéku kvůli stavu nemovitosti, co pak dál?

- Vyberte si kvalitního právníka. Kvalitní především znamená, že se v dané oblasti vyzná a má s ní dlouholeté zkušenosti. Ať se jedná o přípravu kupní smlouvy anebo schopnosti vyčíst ve stanovách družstva.

- Posílejte rezervační zálohu přes účet.

- Předem se domluvte, kdo bude odhadci banky k dispozici, aby umožnil prohlídku nemovitosti.

- Domluvte se na součinnosti s realitní kanceláří nebo původním majitelem na dodávání dokumentů – původní nabývací titul, listy vlastnictví, plány, původní hypoteční smlouva.

- Prověřte si s právníkem, že podpisem rezervační smlouvy nebudete v „nevýhodném/podřadném“ postavení.

- Co potřebujete pro rezervaci: vlastní zdroje na rezervační zálohu, právníka na kontrolu dokumentů, finančního poradce, aby koordinoval celý postup.

BANKA ANEBO PORADCE

Banka je zárukou stability a kvality. Tohle vám klidně podepíšeme. Ale i tak je banka podnikatelský subjekt, jehož hlavním cílem je vytváření zisku. V obchodní rovině to má za důsledek to, že banka vám maximálně prodá dobrou hypotéční sazbu, ale rozhodně vám neprodá celý koncept. A když už se o to bude snažit, tak nabídka finančních produktů bude pouze z její kuchyně.

Poradci u nás nemají dobré jméno a ano, ve většině případů si za to mohu sami. Na druhou stranu pokud máte tu odvahu (a v tomto případě byste ji rozhodně měli mít), pak si takového finančního poradce zajistěte. A nejlépe takového, který vám na své poradenství dá smluvní záruku. Tím máte zajištěno, že vám nejen „prodá“ hypotéku s nejlepší sazbou, ale především vám nastaví kompletní plán (zdravý finanční rozpočet) a ten vám pomůže plnit. To je neméně důležité, jako samotné nastavení plánu. Určitě sami ve svém životě pamatujete na svá novoroční předsevzetí, jež na konci roku dost často vzala za své. Jak by takový plán mohl vypadat znázorňuje následující graf.

SHRNUTÍ

Nákup nemovitosti si dobře rozmyslete a především právně zajistěte. Šetřit na právních službách by se vám mohlo krutě vymstít. Pokud nakupujte na dluh, hypotéku, pak počítejte s tím, že s nákupem jsou spojeny i další náklady, které není radno podceňovat (především pojištění). V případě, že jste pevně rozhodnuti do hypotéky jít, poraďte se skutečným profesionálem, s finančním poradcem. Nikoliv s pouhým prodejcem hypoték. A je jedno, zda je daný prodejce zaměstnancem banky anebo pracuje pod svou značkou. Kvalitní fianční poradce vám pomůže nejen najít „levné“ peníze, ale především vám pečlivě nastaví pojistění a nastartuje investice. A to nejlépe tak, že vám nastaví celý finanční plán.Nedejte se zmást, zde je možné ušetřit nemalé peníze (pojištění) a nemalé peníze také vydělat (investice místo spoření).Neboť v tomto případě a v tomto časovém vašeho života platí dvojnásobně následující heslo:

„Člověk, který jedná ve smyslu dosažení cíle a podle plánu, je jako magnet příležitostí.“