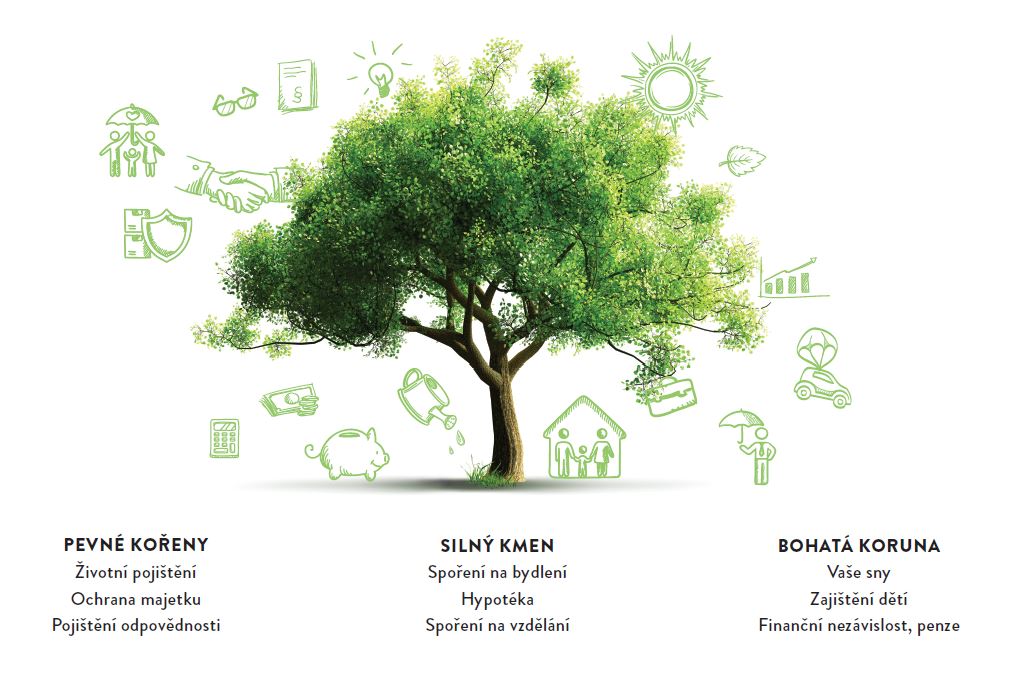

Jak správně spořit?

Asi se z většinou z vás shodneme na tom, že základem každého zdravého finančního stromu není půjčování si, ale naopak spoření. A tak jako u každé činnosti, je i u spoření základním cílem maximální efektivita. V případě spoření jde o maximální zisk s minimálním rizikem. A spoření na spořícím účtu s 1 % není zrovna nejvíce efektivní. Existují sice reklamy na spořící účty s úrokovou sazbou 2 %, ale při pohledu na průměrnou velikost inflace a zdanění výnosů přesto vychází, že ukládání na spořící účet při úrokové sazbě dvě procenta máme mínusové výnosy. Jak na to a kam s tím ? Základem spoření je umět rozložit příjmy a výdaje.

JAK BY TAKOVÝ ZDRAVÝ ROZPOČET MĚL VYPADAT ?

Pokusili jsme se převést koncept zdravého finančního plánu (zdravého finančního stromu) do grafické podoby. Asi proto, že jsme obrázky posedlí a za druhé se nám skrze čísla lépe koncepty interpretují. Však to znáte. Příběhy máme rádi všichni, ale občas některým nemusíme rozumět. Výsledkem je, že všichni z nás bychom se měli snažit řídit své rodinné, ale i firemní finance tak, abychom se maximálně přiblížili hodnotám v grafu uvedených. Snahou nás všech by tedy mělo být maximální snižování nákladů spojené s bydlením a dopravou (nájemné, vodné, stočné, energie, doprava…), udržet každodenní výdaje a spotřeba (jídlo, oblečení, kavárny, hospůdky a jiné) a pokud možno si minimálně 10 %, ideálně však 20 % odkládat na budoucí spotřebu.

Jakmile máme jistotu, že jsme dokázali svůj rozpočet takto rozdělit a zároveň si i pohlídat efektivní plnění vytvořených obálek, můžeme se pustit do druhého kola spořící disciplíny. A tou není nic jiného, než další rozdělení. Tentokrát rozdělení samotného spoření. V tomto případě budeme rozdělovat spořící hromádky podle toho na co, respektive kdy dané peníze potřebujeme. Praktická ukázka jak takové rozdělení má vypadat a k čemu slouží si můžete prohlédnout na následující tabulce. Ta nám prakticky říká, že na spořící účet bychom měli odkládat maximálně 5 % částky určenou na spoření. Zbylých 15 % byste měli odkládat do jiných spořících, respektive investičních produktů.

Když to shrneme, tak jsme si právě udělali obálky (tak, jak to dělali naše babičky a maminky) a tyto obálky mají nadpis na co je budeme potřebovat (jaký cíl) a za jak dlouho je budeme potřebovat. Nyní můžeme přikročit k poslednímu kroku a tím vkládání peněz s dlouhodobými cíli (5 a více let) do investičních produktů.

KAM A PROČ BYCH MĚL INVESTOVAT

V úvodu jsme psali, že základem dobrého spoření je maximální zisk s minimálním rizikem. V našich končinách však riziku přikládáme větší váhu než je zapotřebí. Respektive banky a stavební spořitelny nás ve svých reklamách „učí“, že jediné správné investování je skrze jejich pobočky. Což není 100 % pravda. Pokud mám správně nastavené cíle (obálky) společně s jejich investičními horizonty, pak jsem schopen za téměř stejného rizika mít dvoj až trojnásobné výnosy. Tedy výnosy stejné, jako mají naše banky. Z přiloženého obrázku je zjevné, že banky nás naučili vkládat peníze k nim na účet, aby ty samé peníze následně umístili na trh sami. Výsledkem je, že naše úspory v bankách mizí pod tíhou inflace a banky a spořitelny si užívají miliardových výnosů a zisků.

Nyní víte, že investovat smysl dává. S vašimi penězi to dělají banky, tak proč byste to nezkusili i vy. Abyste mohli investovat, musíte mít správně nastavený rozpočet a v něm spořící obálky. Ty obálky, které obsahují dosažení cíle za více jak 5 let by měli být naplněny pomocí investičních nástrojů a nikoliv spořících účtů. Protože jinak máte sice jistotu, ale maximálně tak mínusového výnosu. Pokud bychom měli shrnout jaké kroky je zapotřebí udělat, abychom získali maximální výnos a mohli přitom klidně spát, pak je možné shrnout do těchto kroků.

Detailnější pohled na to, jak a proč začít investovat, či proč tak dělat můžete nalézt na webových stránkách KLIFU, kde podle tématu anebo vašeho současného sociodemografického postavení vysvětlujeme jak si správně nastavit své finance. V dalších dílech vám budeme přinášet shrnutí chování trhů a naše tipy, jak dále při sestavování a následnou kontrolu investičního portfolia postupovat.