Spoření a investice v době koronavirové

Každý nový den je pro nás opravdu zcela novým. Zkušenosti, které v těchto dnech získáme si odneseme po zbytek života. Jaké pocity z těchto dnů budete mít nedokážeme 100 procentně ovlivnit. Za naši redakci se budeme snažit, aby vám naše rady a tipy z oblasti vašich domácích rozpočtů, úvěrů a investic pomohly toto období překonat s co nejmenšími ztrátami.

NAPSALI JSME

V předchozích článcích jsme vám podávali návody, jakým způsobem máte začít uvažovat nad svými rozpočty (maximální úspory, odklady splátek, co nejvíce krátkodobého majetku držet u sebe). U úvěrů jsme vám dali návod, jak u jednotlivé banky požádat o odklad splátek a jak je to se životním pojištěním. U Spoření & Investic jsme již 4.3.2020 psali, že lze očekávat hospodářskou recesy a že s největší pravděpodobností bude veliká. Pojďme se společně podívat, co se za ten měsíc stalo.

Zdroj: AMUNDI

GLOBÁLNÍ TRH – OČEKÁVÁNÍ RECESE

Světový trh je v šoku a nikdo z nás neví, jak dlouho v tom šoku zůstane a jak hluboké ztráty tento koronavirový šok celosvětové/domácí/vaší ekonomice způsobí. Proto odhady všech ekonomů jsou pouze teoretické a je zapotřebí brát s rezervou. Máme tím zejména odhadované velikosti a časové osy propadů. A to jak celosvětově, tak i na globální úrovni. Abychom vám dokázali přiblížit co se vlastně děje, tak si můžeme udělat srovnání s počty nově nezaměstnaných. V americké ekonomice zaniklo jen v březnu zhruba 701 tisíc pracovních míst, což je výrazně více, než se čekalo. Nezaměstnanost je na 4,4 procenta, oznámilo americké ministerstvo práce. Ekonomika Spojených států by v letošním roce tak mohla klesnout o 5,5 procenta, což by byl nejhlubší propad od roku 1946. Míra nezaměstnanosti pak ve druhém čtvrtletí může vystoupit až na rekordních 15,7 procenta, vyplývá z odhadu, který zveřejnila banka Morgan Stanley. V USA minulý týden požádalo o podporu v nezaměstnanosti zhruba 6,65 milionu lidí. Je totiž dobře možné, že zdravotně pandemii zvládnout dokážeme. A je dost dobře možné, že za pomoci vládních investičních pobídek a balíčků také. Ale protože jsme vysoce exportní ekonomika, musíme mít stále na paměti, že pro nás je výsostně důležité, aby tyto kroky zvládnul i okolní svět. Z tohoto pohledu je velmi důležité, aby Česká republika pomáhala neje sobě, ale také svým sousedům. Protože bez nich bude naše ekonomika v „koronavirovém šoku“ zbytečně dlouho.

Zdroj – BLOG BROKER TRUST

CO NA TO AKCIOVÉ TRHY

Výhledy výnosů trhů proto nejsou z tohoto pohledu nikterak optimistické. Výnosy půjdou dolů, vystoupnou (anebo se již tak děje) počty nezaměstnaných a krachujících firem. To se všechno děje a dít bude. Na druhou stranu vám většina ekonomů a finačních poradců bude radit, že pokud je váš investiční horizont 10 let a více, pak můžete být v klidu. My se k těmto radám připojujeme a zároveň dodáváme, že v době krize se více než kdy jindy vyplácí mít kvalitní portfolio manažery, kteří pracují především z fundamentální analýzou pro oceňování nakupovaných aktiv. Tedy pracují s ekonomickými, účetními, statistickými daty, stejně jako berou v potaz politické, historické a demografické faktory. Odvozenou cenu pak investor porovnává s aktuálním oceněním na finančních trzích: Cílem je odpověď na otázku, zdali je akcie správně ohodnocena, anebo zda je podhodnocena, či nadhodnocena. Protože krize tu byly, jsou a vždy budou. Pro nás je teď nejvíce důležité zachovat chladnou hlavu a to i přesto, že je na trhu je teď momentálně panika a já tak na svém majetku zažívám propady.

MÁM STÁLE INVESTOVAT?

Jednoznačně ano! Protože chcete mít zdravý finanční strom (pevné kořeny a bohatou korunu) a protože u investic jsou největší výnosy s co nejmenším rizikem. Než se však pustíme do rozborů trhů a struktur portfolií, pojďme si stručně zopakovat proč jste vlastně začali investovat. S největší pravděpobností je to proto, že chcete, aby vaše peníze (majetek) časem nabýval na hodnotě a nebyl poražen inflací. Což u spořících účtů, které nabízejí jedno až dvě procenta při velikosti meziroční inflace 2,7 procenta nejde.

Zdravý finační strom

Investovat do akcií podniků je prakticky stejné, jako si kupovat jejich výrobky. Pokud dané firmě věřím a koupím si její výrobek (Coca-Cola, Škoda, Apple, Jablotron apod.), pak koupit si její akcie je stejný druh důvěry, jen v jiném gardu a jiné časové ose. Když se na nákup akcií podívám optikou ekonoma, tak je to proto, že z nabízených podkladových aktiv patří akcie k těm nejvýnosnějším a zároveň, ač se to na první pohled jeví naprosto opačně, nejméně rizikovým. To nízké riziko spočívá v tom, že z pohledu zkušeností získaných desítkami let obchodování dokážeme lépe předpovídat jak se v takovýchto situacích chovat. Což u obchodování s kryptoměnami dnes říci nedokážeme. Zkrátka a dobře, pokud investuji do akcií (akciových fondů), pak investuji na dlouhou dobu (10 a více let) a investuji proto, abych se ke své rentě (cíli) dostal za co nejkratší dobu a nejmenším úsilím, respektive nejlevněji. Pro ilustraci můžete vidět porovnání mezi dluhopisovou cestou a akciovou. Rozdíl v měsíčních platbách je 4 x násobný. Srovnání s peněžním trhem (spořící účty) je již snadné. Pokud vezmeme, že průměrný výnos je oproti dluhopisům poloviční (1,1 % p.a.), pak bych musel vkládat 8 x násobek akciových vkladů, tj. měsíčně spořit cca 12.500, – Kč.

Zdroj: KFP online

CO MÁM DĚLAT

Především zachovejte chladnou hlavu. Pokud vám investiční horizont končí příští rok, pak jste již provedli tzv. vybrždění (přesun z akciové složky směrem k peněžnímu trhu). Pokud ne, pak obratem volejte svému bankéři anebo finančnímu poradci. Ten vám navrhne ideální cestu, jak současné propady zvládnout a neztratit přitom kalhoty. Pro ty z vás, kteří jsou se svým investičním horizontem na začátku, máme několik ukázkových grafů a výpočtů. Základem tedy je vypnout emoce a řídit se rozumem. Propady sice bývají velké, ale ten, kdo vydržel, si v následujících letech mne ruce. Pokud vám tedy někdo vypráví, že investovat se nevyplácí, tak s vámi buď cíleně manipuluje anebo neví o čem mluví.

Zdroj – BLOG BROKER TRUST

Jaké důsledky to může mít na portfolia ukazuje následující graf. Z obrázku je patrné, že krize byly, jsou a budou. Ale pokud nevyčerpáme všechny naše zdroje, pak každá krize pomine a svět se po ní stává ještě více bohatý. Akcie jako takové budou dlouhodobě růst a generovat stále větší zisky. Vy jako spolumajitel z toho budete dlouhodobě profitovat. Kdybyste si například v roce 2000 koupili 10 000 akcií Coca Coly, stálo by Vás to zhruba 5,2 Mil Kč a za první rok byste inkasovali dividendu 60 000 Kč. Pokud byste těchto 10 000 kusů akcií drželi dodnes, cena vaší investice by se několikrát významně zhoupla a to zejména v roce 2001 až 2002 kdy spadla o 23% a pak v roce 2008, kdy propadla o 35%. Pokud byste ale propady ustáli, měla by dnes vaše investice hodnotu 12,5 Mil Kč a za rok 2019 byste inkasovali dividendu 360 000 Kč. Vaším cílem by tedy mělo být nakoupit v produktivním věku co nejvíce akcií kvalitních firem, které vám pomohou generovat potřebnou rentu a ubránit se všem nutkáním, které vás budou po cestě svádět své firmy prodat.

Zdroj- Generali

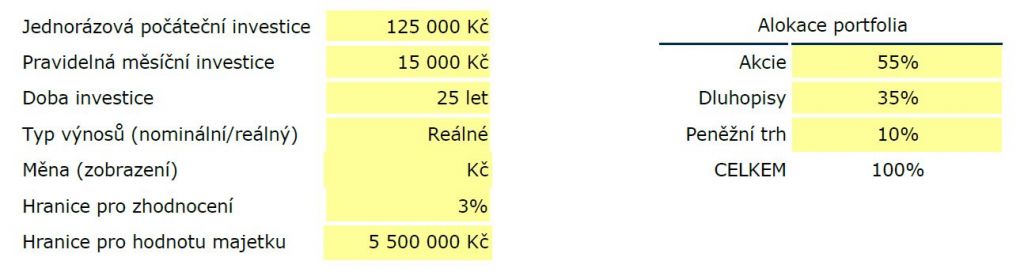

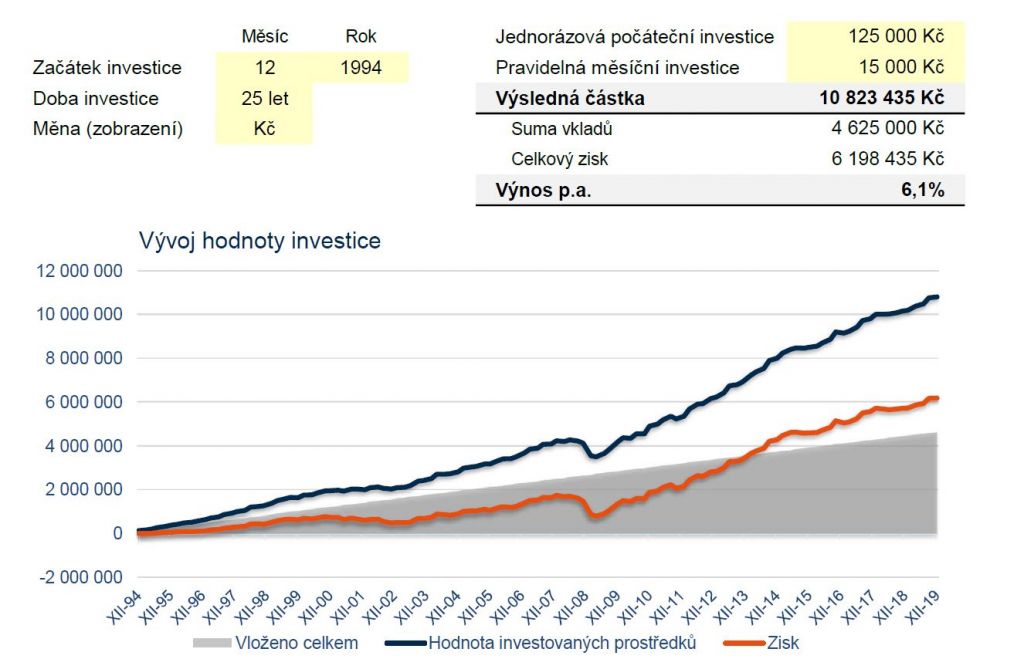

Pojďme se na investiční křivky podívat optikou nejmenovaného investora. Představme si, že jsme začali investovat před 25 lety a začali jsme investovat proto, abychom měli co nejvíce majetku na náš budoucí důchod. Jako jednorázovou investici jsme vložili vklad ve výši 125.000, – Kč a pravidelně vkládali částku 15.000, – Kč. Naším úkolem bylo překonat každoroční inflaci ve výši 3 %. A protože jsme opatrný investor, tak jsme rozložení mezi jednotlivé třídy aktiv provedli následovně – 55 % akcie, 35 % dluhopisy, 10 % peněžní trh. Zároveň chceme, aby minimální zisk z dané investice byl 5,5 milionu korun. Tedy srovnatelný s úrovní úročení ve výši 1,5 % p.a. A jaké jsou výsledky?

Výsledky jednoznačně hovoří ve prospěch této investice. Její zhodnocení v nominálních hodnotách 6,1 % p.a. Číslo je zapotřebí ještě očistit od míry roční inflace, které za dané období byla v průměru 2,2 %. V reálných cenách by vám vyšlo číslo 3,9 % p.a. čistého zisku. Tím jsme splnili původní zadání. Udrželi vysoké zhodnocení za co nejmenší výkon.

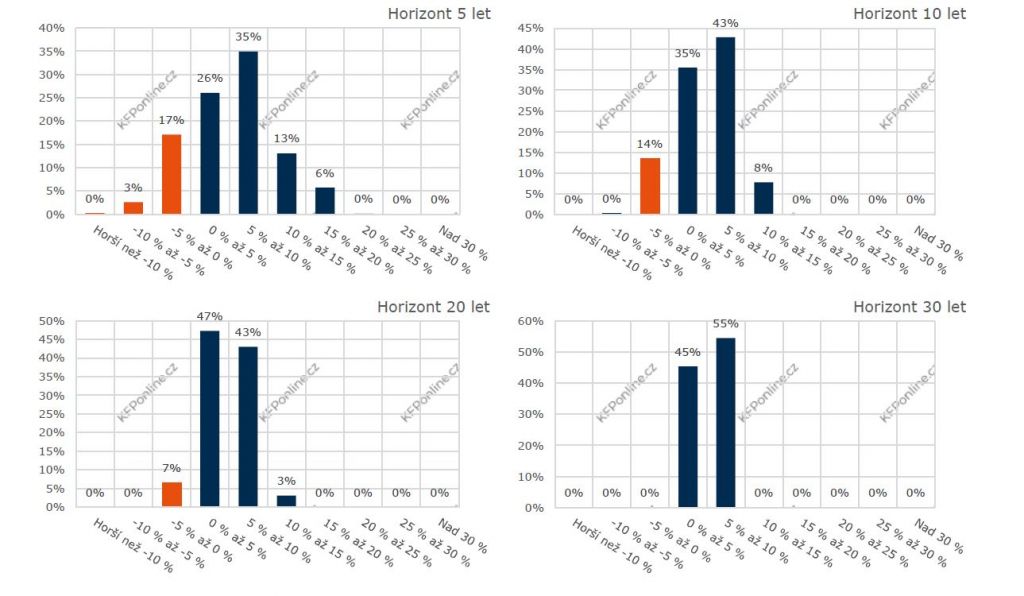

Ano, stále platí, že historické výnosy nejsou zárukou výnosů budoucích.Proto je vhodné provést simulaci toho, zda je možné z pohledu historie se k takovýmto výnosům skutečně dostat. Z grafů vyplývá, že šance na výnosy a minimalizaci ztrát se prohlubují s délkou investičních horizontů. Čím déle investici zachovám, tím mám větší šanci se k výnosům dostat.

Pravděpodobnost historických výnosů podle délky investičních horizontů – zdroj KFP

Délka investičního horizontu a pravděpodobnost ztráty – zdroj KFP

NAKUPUJTE VE SLEVĚ

My Češi milujeme slevy. Jsme na nich závislí a všechny supermarkety to vědí. Pokud chcete nakupovat i akcie ve slevě, tak teď je ta pravá příležitost. Současná situace nahrává nákupu, a ne prodeji. Pokud investujete pravidelně, tak nyní v podstatě nakupujete ve slevové akci. A zabezpečení jedinci, kteří se již dlouho odhodlávají k investici, by nyní měli využít tuto příležitosti a svou volnou hotovost vhodně investovat. V rámci akcií a fondů se dají díky výprodejům najít zajímavé sektory s výraznou slevou oproti normálnímu stavu – stačí si vzít takové zdravotnictví, biotechnologie, energie nebo firmy vyrábějící spotřební zboží. V případě, že nakupujete pomocí investičních fondů a ještě k tomu máte nastavenou jasnou strategickou alokaci, pak se obraťte na svého finančního poradce anebo bankéře. Ten by vám měl sdělit, zda hodnota vašeho portfolia nepotřebuje provést korekci a není tedy správný čas některé třídy podvázat (prodat) anebo některé naopak převážit (nakoupit).

SHRNUTÍ

Z textu by mělo být zřejmé, že problém investování a s tím spojené propady trhů byl, je a bude. A dále pak, že se o investici musíme starat jako o své děti. My si totiž nekupujeme „mrtvou“ vkladní knížku do které přidáváme korunku ke korunce a z toho sbíráme výnosy. O investice se musíme starat jako o své děti. O ty z počátku musíte pečovat, věnovat jim pozornost a pravidelně kontrolovat, zda jdou tím směrem, který jste pro ně vytyčili. A tak jako výchova dětí není jen na období 3-6 let, ale spíše na období 20 – 25 let, tak i investice do akciových titulů by měla být na podobně dlouhé období. Jsme si jisti, že pokud se budete o své nejen investiční dítě dlouho a pravidelně starat, pak se vám tato energie vrátí. Ať již jako výnos anebo jako zdravé a šťastné děti a vnoučata.