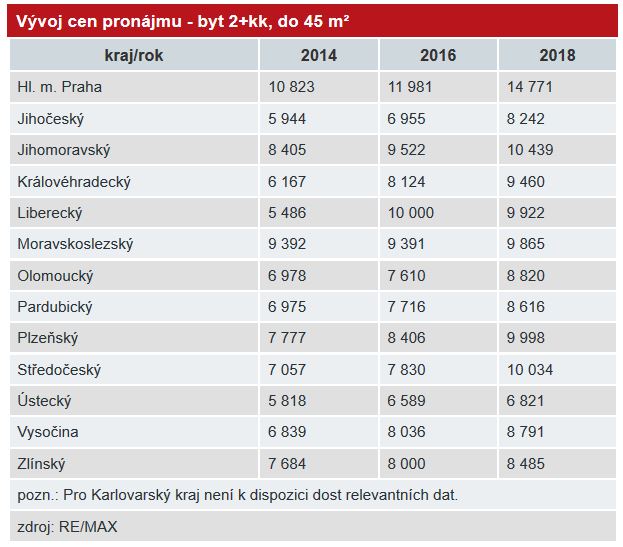

Bydlení – nájem, družstevní anebo do vlastního?

Se zvýšenými cenami bydlení nejednoho z nás napadá, jaký druh bydlení si pro sebe a svou rodinu mám vybrat. Ceny hypotéčních úvěrů poslední dobou sice nikterak závratně nahoru nerostou, ale sazby které by byly pod úrovní dvou procent lze v nebližší době očekávat stěží. Dalším faktorem, který rozhoduje o ceně je samotná cena nemovitosti. A ty sice poslední dobou naštěstí rapidne nerostou, ale poptávka stále převyšuje poptávku. A výsledkem je, že na bytové bydlení se šetří nejdéle v celé Evropě. Konečně jsme předehnali Evropu. Jde jen o to, zda je toto prvenství chtěné. A vzhledem k tomu, že schopnost našeho státu vytvořit pružnou dopravní infrastrutkuru ve formě dokončených dálnic, železničních rychlotratí anebo opravy místních komunikací je více než tristní, pak nelze očekávat, že by se lidé nemuseli za prací stěhovat do velkých měst a tím se i ceny ve velkých městech do budoucna snížovaly. Jakou cestu tedy zvolit. Nájem, družstevní bydlení anebo bydlet ve vlastním? Pojďme se spolu podívat, jak danou situaci řešit, respektive jaké výhody a nevýhody jednotlivé varianty dnes skýtají.

NÁJEMNÍ BYDLENÍ

Nájemní bydlení je výhodné především pro mladé lidi, které se prozatím nechtějí anebo spíše nemusejí vázat. Mezi nájemní bydlení je dnes velmi oblíbený bydlení u rodičů, tzv. mama hotel. Zde jsou prakticky nejmenší vstupní náklady za cenu omezení vlastního rozvoje a svobody. Pro ty, kteří se rozhodli jí vlastní cestou je vhodné si pronajmout byt. Bohužel ceny nájmů poslední dobou rostou do závratných výšek. A tak se dříve nejvíce využívané bydlení díky těmto cenám a rozvoji hypotéčního trhu a privatizaci státního a obecního majetku se rok od roku těší menšímu zájmu. Na druhou stranu pro nájemní bydlení nepotřebuji vysoké vstupní investice v podobě 20 % hodnoty samotné nemovitosti a další povinné měsíční náklady ve formě platby pojištění ochrany majetku anebo životní pojistky. Zkrátka cena za nájem jsou prakticky jediné měsíční náklady, které s nájmem souvisí.

Jakým způsobem mohu zjistit, že se mi nájemní bydlení dlouhodobě (více jak 3 roky) vyplatí? Abyste si dokázali spočítat, zda se vám vyplatí nájem anebo jít do vlastního, zkuste si naší kalkulačku. Ta vám ve velmi zjednodušeném výpočtu dokáže sdělit, zda se vám vyplatí nájem anebo zkusit jít do vlastního bydlení.

VLASTNÍ BYDLENÍ

U této cesty máme dvě základní varianty řešení. Koupě vlastního bydlení formou přímého vlastnictví anebo nákupem družstevního podílu. Jak jsme psali v úvodu článku, pořízení vlastního bydlení přes hypotéku má několik úskalí. Zajistit si dobrý úrok, který zafixujeme na co nejdelší dobu. Ideální úrok je pod úrovní aktuální inflace (2,5 %) a na co nejdelší období (10 let). A v neposlední řadě koupit byt/dům za rozumnou cenu. Což je v dnešní době obzvláště nároční disciplína.Pořízení bytu velikosti 3+1 v Praze pro 4 člennou rodinu je dnes otázkou ceny kolem 5 milionů korun z čehož 1 milion musíte sehnat z vlastních zdrojů. Samotná měsíční splátka hypotéky vychází kolem 15.000,- Kč (2,5 % p.a.). A to počítejte prosím s tím, že k této částce musíte připočítat částky za pojištění ochrany příjmů (životní pojistka), pojištění nemovitosti, částky za energie anebo částky do fondu oprav.

Zdroj: cenovamapa.org

Celkem tedy můžete počítat s částkou 20.000,- Kč měsíčně. Pro mladé lidi bez finanční podpory, či bez složení příjmů dvou partnerů dohromady může být celkem náročný oříšek. To jsou nevýhody. Výhodou je, že po splacení budete mít buď velmi slušný majetek, který můžete použít jak budete chtít.

DRUŽSTEVNÍ BYDLENÍ

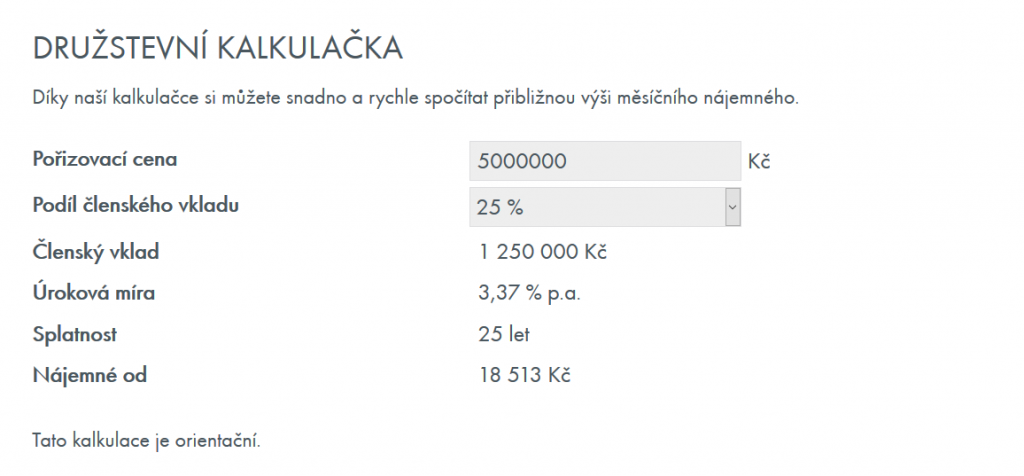

Jednou z variant, jak jít do vlastního bydlení je zkusit zajistit bydlení přes družstevní podíl. Samotné družstevní bydlení má u nás dlouholetou historii (130 let) a proto nasbírané zkušenosti a nastavená legislativa jsou dostatečně stabilizované. V osmdesátých a devadesátých letech tvořily družstevní byty 40% podíl u nově postavených panelových domů. Přesto družstevní bydlení u nás (zřejmě) pod tíhou tlaku mít své vlastní bydlení upadá. Mezi nesporné výhody tohoto bydlení je totiž fakt, že pokud netrváte na rychlém přepisu družstevního podílu do svého vlastnictví, pak na nákup družstevního podílu nepotřebujete dokládat své příjmy. Stačí, když budete mít dostatek peněz na měsíční splátku nájemného. Tato výhoda se bude hodit zejména mladým párům anebo podnikatelům (OSVČ). Ukázku, jak takový nájem a cena bytu následně vychází znázorňuje výtah z kalkulačky FINEPu.

Zdroj:Finep.cz

Družstevní podílnictví má další výhody jako je možnost vybírat si sousedy (komu dalšímu se družstevní podíl prodá) a neplatíte 4 % daň z nabytí nemovitosti. Což u bytu pořízeného za cenu 5 milionovů ční 200.000, – Kč. Tedy úspora v ceně vybavení kuchyně a částečně i obýváku! Mezi nevýhody jsou celkově vyšší náklady a nutná a velmi pečlivá právní kontrola družstevní smlouvy. Ve smlouvě nesmí chybět například cena za převod práv. A dále pak pečlivá kontrola stavu financí družstva a samotného členského podílu. Abyste pak při převodu nezjistili, že dané družstvo anebo bývalý družstevník má tak vysoké úvěry (nedoplatky členských podílů), že se vám nájem nebude díky těmto úvěrům neustále zvětšovat.

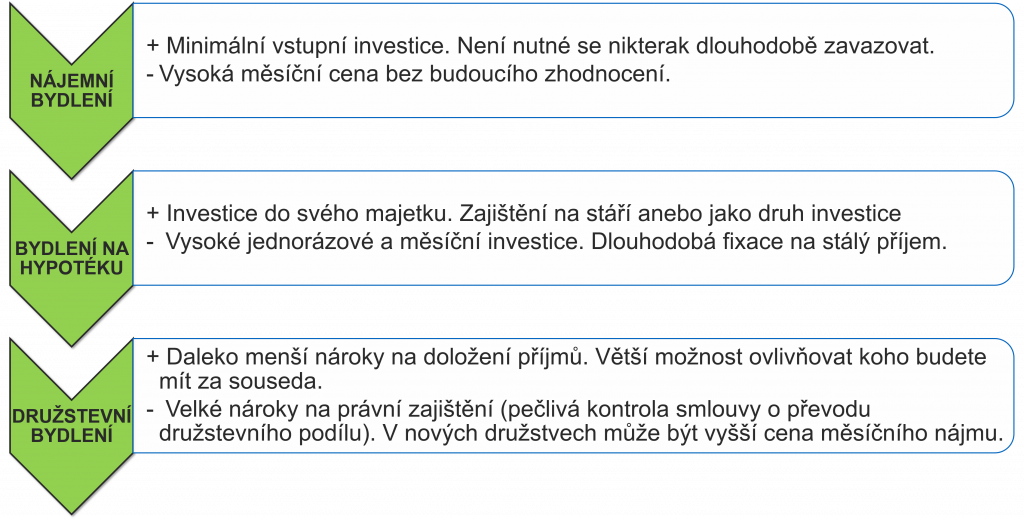

REKAPITULACE

Pojďme si společně udělat stručnou rekapitulaci výhod a nevýhod jednotlivých řešení. Pro přehlednost jsme různé varianty řešení dali do přehledné tabulky

Jak je vidět, každé řešení má své výhody a nevýhody, jejichž platnost prověřuje stav bytí, ve kterém se právě nacházíme. V 18. letech mi nájemní bydlení vadit nebude, naopak ve 35 letech s dvěma dětmi na krku asi ano. V oblasti bydlení je to jako s investicí. Než se rozhodnete jakou cestou se dát, vždy si vše pečlivě promyslete všechny výhody a nevýhody řešení. A zároveň si řekněte, zda vám dané řešení bude vyhovovat i za 3 až 7 let. Protože co si budeme povídat. Stěhovat se je horší, než vyhořet.