Čím delší, tím lepší. Nesledujte jen úrok, ale také délku fixace

Na hypotéce není zdaleka důležitý jen úrok. Neméně podstatnou roli mimo jiné sehrává délka fixace hypotéky. Hlavně dnes, kdy můžeme očekávat, že úrokové sazby hypoték s největší pravděpodobností půjdou nahoru a nahoře se budou držet i v příštích letech. O tom, co máte a nemáte dělat při sjednávání hypotéky, aby vám za pár let nezůstaly jen oči pro pláč, se tentokrát rozepíšeme poněkud obsáhle. Přece jen, jde tu o velké peníze.

Vaše předsevzetí pro začátek: oddálit konec fixace hypotéky

Snad každý, kdo se o hypotéku někdy více zajímal, ví, že není úrok jako úrok. O tom, jak (ne)výhodná hypotéka je, rozhoduje ukazatel RPSN. Tedy částka, kterou skutečně bance za rok zaplatíte nad avizované úroky. Na takzvané roční procentní sazbě nákladů se spálil už nejeden nešťastník.

Nutno říct, že by k tomu bývalo nedocházelo, kdyby se lidé naučili číst smlouvy. Jenže zdánlivě lákavý úrok občas nasadí lidem klapky na oči. Pak jsou schopni se upsat k hypotéce, která zároveň vyžaduje pojistku pro případ smrti (co na tom, že jim totéž za mnohem nižší sumu kryje životní pojištění) nebo si pořídit “výhodný” účet se skrytými poplatky za vedení (co na tom, že naprosto každá banka už dnes nabízí vedení účtu zdarma).

Co z toho plyne? RPSN je záležitost, kterou byste na své budoucí hypotéce měli vzít na přetřes jako první. A hned v druhé řadě fixaci. U té totiž platí, že čím delší, tím lepší. Především proto, že vám ještě stále nic nebrání splatit hypotéku dřív. Pokud se před koncem fixace hypotéky ukáže, že je na trhu jiná, výhodnější nabídka, prostě úvěr refinancujete a budete mít zase na nějakou dobu vystaráno.

Pravděpodobnější ovšem je, že v příštích letech půjdou sazby hypoték nahoru. A tehdy budete vděční za každý rok navíc. Proč? To víc než výmluvně ilustrují následující tabulky. Možná nejste nadvakrát analytický typ, doporučujeme vám, abyste číslům chvíli věnovali pozornost. Rozdíl je obrovský.

Modelový příklad úroků a fixace hypotéky na 5 milionů korun

| Bankovní ústav + délka fixace | Dlužná částka | Úrok | Počet let splácení | Měsíční splátka |

| Fix hypotéky od KB na 10 let | 5 000 000,- | 2,59 % | 30 | 19 990,80,- |

| Fix hypotéky od UniCredit na 3 roky | 5 000 000,- | 2,29 % | 30 | 19 214,47,- |

| Změna sazeb za 3 roky (UniCredit), varianta A | 4 639 895,- | 3,00 % | 27 | 20 912,03,- |

| Změna sazeb za 3 roky (UniCredit), varianta B | 4 639 894,- | 3,00 % | 27 | 22 156,76,- |

Dvě sazby:

Fix na 10 let, sazba 2,59 %. Splátka 19.990,80,-

Fix na 3 roky, sazba 2,29 %. Splátka 19.214,47,- a úspora za 3 roky je 27.947,-

Pokud se za 3 roky zvýší sazby, pak celkový výsledek může být následující:

Sazby se v průměru zvýšily na 3 %, výsledná kalkulace = 49.434,-

Sazby se v průměru zvýší na 3,5 %, výsledná kalkulace = 153.992,-

| Celkově zaplaceno za rok | Za 3 roky | Za dalších 7 let | Celkem za 10 let | Rozdíl |

| 239 889,64,- | 719 668,92,- | 1 614 015,73,- | 2 398 896,41,- | -49 434,91,- |

| 230 573,68,- | 691 721,03,- | -153 992,12,- | ||

| 250 944,33,- | 1 756 610,29,- | 2 448 331,32,- | ||

| 265 881,07,- | 1 861 167,50,- | 2 552 888,52,- |

Modelový příklad úroků a fixace hypotéky na 3,5 milionů korun

| Bankovní ústav + délka fixace | Dlužná částka | Úrok | Počet let splácení | Měsíční splátka |

| Fix hypotéky od KB na 10 let | 3 500 000,- | 2,59 % | 30 | 13 993,56,- |

| Fix hypotéky od UniCredit na 3 roky | 3 500 000,- | 2,29 % | 30 | 13 450,13,- |

| Změna sazeb za 3 roky (UniCredit), varianta A | 3 259 207,- | 3,00 % | 27 | 14 689,26,- |

| Změna sazeb za 3 roky (UniCredit), varianta B | 3 259 207,- | 3,50 % | 27 | 15 563,60,- |

Dvě sazby:

Fix na 10 let, sazba 2,59 % a splátka 13.993,56,-

Fix na 3 roky, sazba 2,29 %, splátka 13.450,13,- a úspora za 3 roky je 19.564,-

Pokud se za 3 roky zvýší sazby, pak celkový výsledek může být následující:

Sazby se v průměru zvýšily na 3 %, výsledná kalkulace = 38.875,-

Sazby se v průměru zvýší na 3,5 %, výsledná kalkulace = 112.319,-

| Celkově zaplaceno za 1 rok | Za 3 roky | Za dalších 7 let | Celkem za 10 let | Rozdíl |

| 167 922,75,- | 503 768,25,- | 1 129 811,01,- | 1 679 227,48,- | |

| 161 401,57,- | 484 204,72,- | |||

| 176 271,16,- | 1 233 898,14,- | 1 718 102,85,- | -38 875,37,- | |

| 186 736,20,- | 1 307 342,40,- | 1 791 547,11,- | -112 319,63,- |

Kde jsme čísla vzali?

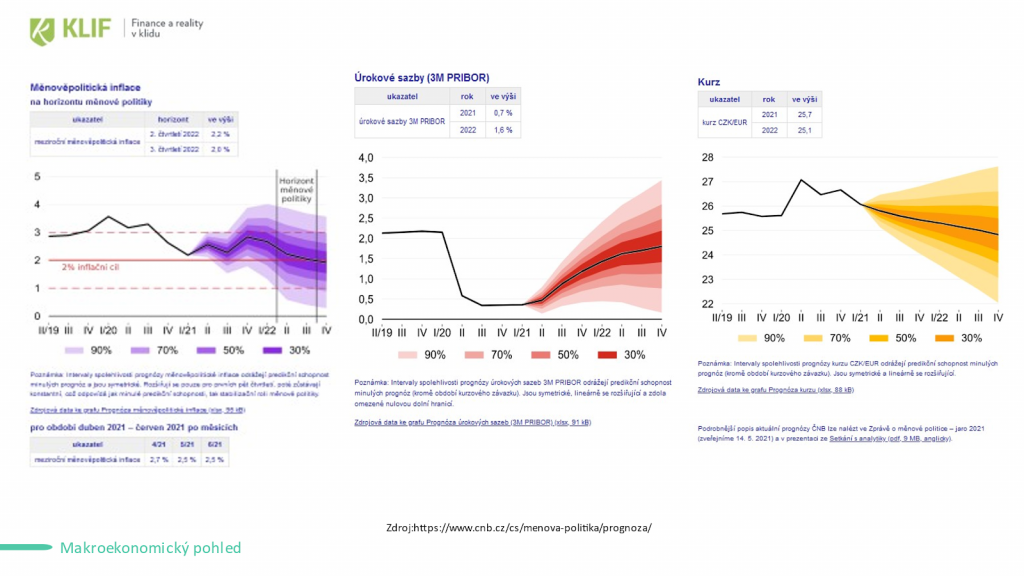

Na čem stavíme naše modelace?

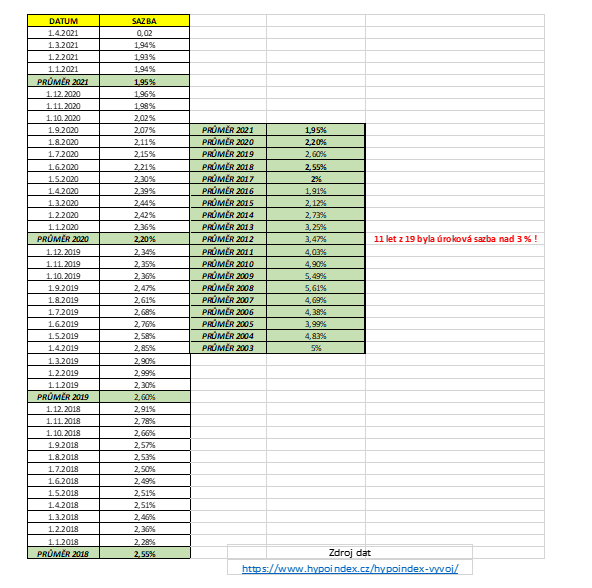

Na prognózách samotné ČNB i na historii vývoje Hypotečního indexu (kdy 11 z posledních 19 let byla průměrná úroková sazba vyšší než 3 %!).

Prognózy ČNB:

Rok 2021 – úrokové sazby PRIBOR 0,7 % = hypoteční sazby 2,29 % na 3 roky. Pětileté sazby pak 2,54 %. Přirážka mezi PRIBOR a hypoteční sazbou:

3letý fix – 1,59 %

5letý fix – 1,84 %

Rok 2021 – úrokové sazby PRIBOR 1,6 % = hypoteční sazby (odhad dle přirážky z roku 2021):

3letý fix – 3,19 %

5letý fix – 3,44 %

Vývoj hypotečního indexu v posledních 19 letech:

Vezmeme-li v úvahu, jaké období máme za sebou a že jen loňský rok přinesl státní kase půlbilionový schodek, můžeme si ke známému pořekadlu o daních a smrti přidat ještě jednu jistotu: inflaci. A také růst sazeb. Zkrátka a dobře půjdou nahoru.

Délka fixace hypotéky na co nejdelší dobu je proto teď to, co by vás mělo zajímat možná hned v první řadě.

Smutná česká realita: úroky nás zajímají jen někde

Čísla mluví jasně. Jakmile se lidé jen na chvíli ponoří do tabulek a vezmou na vědomí rozdíly mezi zdánlivě a skutečně výhodnou délkou fixace hypotéky, ztrácí nízký úrok svou původní opojnou moc. Většinou. Investoři si uvědomí, že u něčeho tak dlouhodobého, jako je hypotéka, je největší devizou jakýkoliv čas navíc.

Je přitom velmi zajímavé, že tato honba za lákavými úroky nás zajímá jen někde. Jakmile jde o hypotéku, jsme schopní se kvůli pár procentním bodům rozkrájet. Ale pak si nevzrušeně shromažďujeme peníze na běžném nebo spořícím účtu, jejichž úroky ani zdaleka nepokryjí devalvaci měny.

Současná meziroční inflace za roky 2020 byla 3,2 %. Za rok 2019 pak 2,8 % a za rok 2018 byla 2,1 %. Průměrná inflace za poslední 3 roky byla 2,7 %.

Výnosy spořících účtů se pohybují mezi 0,5 % až 1 %. Na běžných účtech mají lidé 1,4 bilionu korun a celkově pak asi 2,3 bilionu. Z toho lze vyvodit následující:

Na spořících účtech leží aktuálně odhadem 0,9 bilionu korun. To je zhruba 180 tisíc průměrného zůstatku. Za 3 roky se tak každý, kdo nechává peníze ležet ladem (a jinak se o zhodnocení na spořícím účtu opravdu mluvit nedá), nechali připravit o 14.190,-.

Na běžných účtech je situace ještě o něco horší. Průměrný zůstatek zde dosahuje 280 tisíc korun. Za 3 roky jsme se tak průměrně nechali připravit o 22.073,-.

To dělá dohromady 36.263,-, jednu takzvanou důstojnou mzdu. V celostátním měřítku to opravdu není málo, co říkáte?

Jak na chytré spoření

Přitom by stačilo tak málo. Nenechávat ležet peníze na účtu, ale hledat cesty, jak své úspory zúročit. Investice jednak ochrání vaše finance před inflací. A taky vám třeba pomůže splatit hypotéku o několik let dřív.

Už máte jasno, na co se při výběru hypotečního úvěru zaměříte?