Proč mít životní pojištění a jak a u koho si ho správně nastavit?

Většina lidí chybně nastavené životní a rizikové pojištění. A to buď z nepochopení fungování samotného produktu, ze snahy ušetřit anebo čistě ze strachu, že naletí. A přitom životní pojištění jako součást snížení rizika před nečekanou událostí má být pevným kořenem každého finančního rozpočtu. Ať osobního anebo rodinného.

Proč mít nastavenou ochranu příjmů?

Ochranu příjmů lze zajistit přes pojistný produkt rizikové anebo životní pojistky. Toto pojištění se vyplatí každému, kdo má rodinu, dluží peníze a zároveň nemá dostatek volných prostředků/majetku k případnému uhrazení dluhů anebo dlouhodobému zajištění výpadku běžných příjmů. Proto úlohou životní pojistky není spoření, ale především ochrana našich příjmů před důsledky nepřízně osudu – tedy v situacích, kdy dojde k výraznému propadu v osobních či rodinných financích, ať už vinou pracovní neschopnosti, nebo v nejhorším případě úmrtí. Pokud máte rodinu a hlavním nositelem příjmu je muž, co by se stalo s rodinným rozpočtem, kdyby se muž stal invalidním, nebo kdyby zemřel? Jste na takovou eventualitu finančně připraveni? Jinými slovy, jste vy a váš rozpočet připraveni na to, že když přijdete o pravidelné příjmy (výpověď, zdravotní potíže, ztráta odběratele apod.) budete schopni nadále splácet i pravidelné výdaje (nájem, jídlo, hypotéku…)? Pokud ne, pak doporučujeme číst následující řádky.

Obvyklý problém obvyklých pojistek

Dokážete si představit, že byste se vydali na dovolenou autem s podhuštěnými pneumatikami? Jistě se shodneme na tom, že taková cesta by byla nejen riziková, ale i velice ekonomicky neefektivní, jelikož spotřeba benzínu by byla výrazně vyšší. Přesto má mnoho z nás takto neefektivně a rizikově nastavenou i svoji životní pojistku. S jakž takž nahuštěnými pneumatikami už bude sice cesta o něco lepší – nebude tak riziková, ani tak ekonomicky náročná, ale přeci jen nejlépe a v klidu se nám pojede na optimálně nahuštěných pneumatikách – nebudeme se ničeho obávat a nebudeme ani zbytečně přeplácet za benzín. Tím chceme říci, že buď jsou pojistky nastavené tak, že se u nich primárně a velmi neefektivně spoří. Anebo mají pokrytá rizika, ale pouze krátkodobá.

Jak vypadá správná životní pojistka

Nešvarem mnoha bankovních a finančních poradců je, že svým klientům uzavírají pojistky, jejichž nastavení často sami vůbec nerozumí. Z naší více jak 11 leté historie nám statisticky vychází, že 9 klientů z 10 mají svou životní pojistku nastavenou chybně. Povětšinou vždy nějakou mají, ale vůbec nevědí proč, a jak mají nastavené příslušné pojistné limity a zda toto nastavení odpovídá jejich aktuální finanční situaci. Tedy zda dokáže pokrýt dlouhodobé výpadky příjmů. Pak sice měsíčně platí, ale platí za něco, co by jim v případě dlouhodobé nouze ke splácení hypotéky nepomohlo. Abyste pochopili, jak má být životní/rizikové pojištění správně nastaveno, připravili jsme pro vás následující grafiku. Z té uvidíte, jaké zdravotní komplikace mají největší dopad na váš rozpočet a jak vám v dané situaci pomůže stát. A co stát nedoplatí, to má doplatit právě vaše životní pojistka.

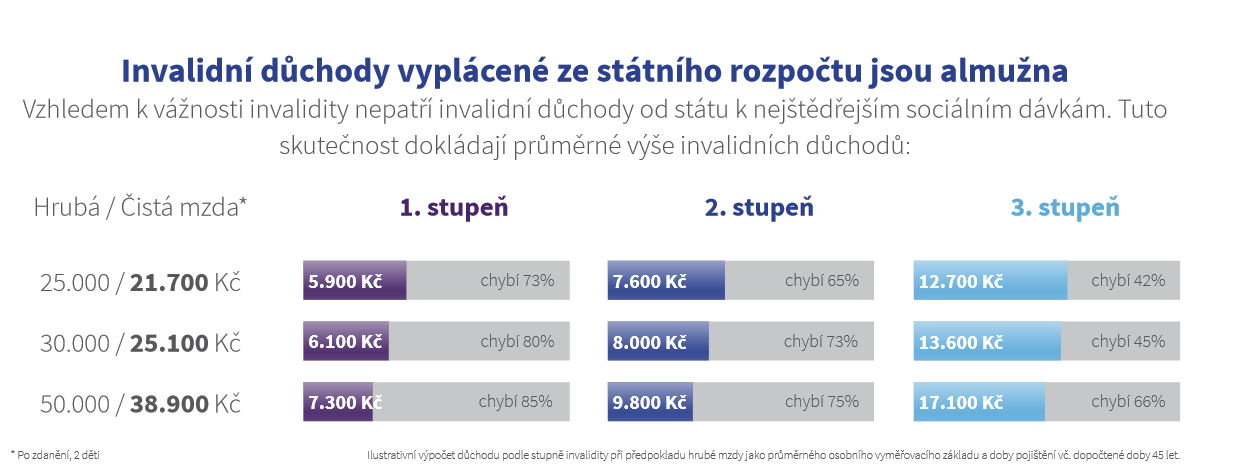

Diagnostika životního pojištění – jaká rizika mají dopad na váš rozpočet, kolik mohu dostat od státu a kde si musím pomoci sám. Zdroj – KLIF

Častým (mylným) přesvědčením bývá, že v životním pojištění je potřeba mít pojištěné zejména riziko smrti, hospitalizace anebo pracovní neschopnosti. To je sice pravda, ale zkoumali jste někdy, jak by se změnil váš příjem v případě, že byste se stali invalidními? Invalidita může nastat úrazem, pravděpodobněji ale jako důsledek nemoci (např. po úspěšně prodělané chemoterapii). Invalidita totiž ve skutečnosti označuje „pokles pracovní schopnosti“ na několik let, možná až do důchodu. A aby toho nebylo málo, tak k největšímu propadu příjmů dochází na 1. a 2. stupni, kdy u prvního stupně dochází k propadu příjmů až o 84 %! Bohužel drtivá většina z nás však má určitě pojištěné jen riziko invalidity 3. stupně – že? Tímto odstavcem chceme říci, že pokud máte takto nastavené pojištění, tak s největší pravděpodobností ho máte nastavené chybně.

Velikost sociálních dávek k příjmů v případě invalidity – zdroj BROKER TRUST.

Zkuste si pro zajímavost spočítat náhrady od státu v případě invalidity. A následně se zkuste podívat do své aktuální smlouvy, jaké stupně invalidity máte pojištěné.

…a přitom levně

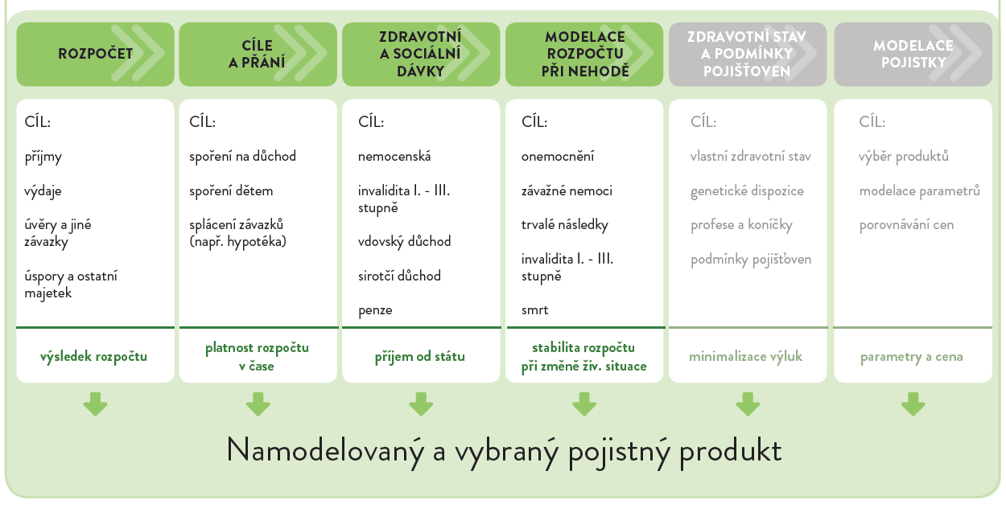

Jak nastavit životní pojistku, aby dávala smysl? Protože tento produkt má zajistit, aby kořeny vašeho finančního stromu byly stabilní i v obdobích finančních vichřic, pak před nastavením tohoto produktu je nutné provést analýzu (zamyslet se) u těchto bodů:

- Svým rozpočtem (jaké jsou mé příjmy, mé výdaje, moje závazky (zejména aktivní splátky)).

- Případnými zdravotními a sociálními dávkami od státu (kolik dostanu, když se stane to či ono).

- Svými cíli (jaké jsou mé finanční cíle).

- Svými zálibami (libuji si v extrémních sportech?).

- Svým zdravotním stavem (mám za sebou vážnější nemoc? úraz? či jsem úplně zdravý/á a bez problémů?).

Modelace pojistného produktu – zdroj KLIF

Jak na to, když chcete být pojištění

Ochrana příjmů je nejžádanější ve chvíli, kdy si mladí lidé pořídí první vlastní bydlení na hypotéku, a/nebo založí rodinu. Proto jsou naším dalším modelem manželé Sedláčkovi (35 let), kteří mají 2 děti, hypotéku 3,2 milionu Kč a velkou zodpovědnost. Jejich celkové příjmy jsou ve výši 65 000 Kč a výdaje ve výši 59 700 Kč za měsíc. Manželé Sedláčkovi mají následující možnosti pojištění:

Manželé Sedláčkovi – příklad variant pojištění a k tomu i výsledných cen. Zdroj -KLIF

Co na to srovnávače ?

S roboty ve formě srovnávačů se za poslední 3 roky téměř roztrhl pytel. My jsme náš příklad předali dvěma srovnávačům. První byl z MUTUMUTU a druhý RYXO. A ačkoliv se na první pohled tvářili cenou přijatelně, tak opak byl pravdou. Velmi často výstupem, respektive ani v zadání nebylo součástí ceny pojištění manželky a dětí. Pak původní cena za pojistku ve výši 2.000, – Kč se následně může zvednout až o 75 %, tedy až na 3.500, – až 4.000, – Kč měsíčně. Samotné nastavení také nebylo ideální, neboť se velmi často stávalo, že pojistné krytí bylo zbytečně vysoké (smrt, závažná onemocnění) anebo podpojištěné (trvalé následky úrazu). Výsledkem je, že robot nad kvalitně zpracovanou analýzou nad člověkem stále nevyhrává.

MUTUMUTU – ukázka výstupu a přepojištěné smrti.

Mystery shopping – velký propadák

A abychom byli kompletní, tak jsme si za vás udělali MYSTERY SHOPPING u různých finančně poradenských skupin. A můžeme směle říct, že nedopadli vůbec dobře. Nejen, že nám životní pojištění chtěli kompletně předělat (protože v některých případech to smysl dává – např. když máte více smluv v jedné rodině anebo nevhodný produkt). Ale nabízeli nám pojištění rizik, aniž by se nás zeptali na náš zdravotní stav, naše preference (upřednostnění dlouhodobých rizik před krátkodobými), či proč vůbec máme takto nastavenou pojistnou ochranu a proč. A co víc! Dokonce nám nabídli pouze jedno řešení bez jakýchkoliv variant. Jinými slovy jste jako klient nikdy neměl pocit, že šlo o vás a vaše bezpečí, ale pouze o provizní zajištění příslušného obchodníka.

K pojištění závěrem

Z výše uvedeného vychází, že nejen různé varianty, ale i výběr pojišťovny, způsob (kdo a jak detailně vám pojistku spočítá) a především výběr obchodního zástupce má vliv na výslednou kvalitu produktu. Když k výsledným výpočtům zapojíte i finanční matematiku máte nejen jistotu, že pojistka bude odpovídat vašim potřebám (rozpočet a váš životní styl/zdravotní stav), ale zároveň že cena za tuto pojistku bude naprosto přiměřená. A to je přesně to, co potřebujete. Být dobře pojištěni a zároveň nepřeplácet.

Mohlo by Vás zajímat