Chování portfolií v krizových časech

Trhy stále kolísají a většina předchozích výnosů je pryč. To vždy s investorem zacloumá. Proto jsme pro vás provedli další simulaci chování trhů v těžkých časech. Tentokrát za tři období, na smíšených portfolií (akcie, dluhopisy, peněžní trh) a kompletně očištěné o inflaci a poplatky. Jak portfolia dopadla se můžete dočíst v následujícím článku.

Trhy neustále kolísají a bohužel povětšinou tak, že jsou investoři neustále nuceni umazávat původní zisky. Vzhledem k tomu, že válka na Ukrajině jen tak neskončí a tím i ceny energií budou pod tlakem, je málo pravděpodobné, že s tím spojená inflace se bude snižovat. A proto nejen ČNB byla nucena zvednou sazby na historické maximum (2T repo sazba 5,75 %), ale i Americký FED byl pod tíhou inflace (7 %) přistoupit k navýšení úrokových sazeb. Původní sazbu (Fed Funds rate) zvýšil z dosavadní úrovně 0,25-0,50 % na 0,75-1,00 %. Všechny tyto informace s trhy hýbou a tím i s našimi emocemi. Než emocím zcela propadneme, pojďme se podívat do historie.

HISTORIE INVESTIC ZA TŘI OBDOBÍ

Jsme si vědomi, že historické výnosy nejsou zárukou výnosů budoucích. Na druhou stranu nám zpětný pohled může významně pomoci v budoucím uvažování. V našem předchozím článku CHOVÁNÍ TRHŮ V OBDOBÍ GEOPOLITICKÝCH OTŘESŮ jsme se již jednou do historie podívali. A protože se nám na toto téma množí dotazy, podívali jsme se do historie ještě jednou a více důkladněji.

NASTAVENÉ ALOKACE A PARAMETRY

Základní nastavení jsme provedli takto. Šlo o jednorázovou investici 100 tisíc korun a pravidelnou 5.000,- Kč. Zároveň jsme nastavili reálné hodnoty výnosů. Což znamená, že výsledné hodnoty se očišťují o průměrnou inflaci, které za dané období byla sledována. A dále jsme do parametrů vložili i poplatky, které jsou s investicí spojené. Vstupní poplatek byl nastaven na 1 % z vkladu a manažerský (tzv. AUM) jsme nastavili na 1,6 %. Zároveň byla investice rozdělena mezi jednotlivé třídy aktiv podle tohoto klíče. Akciové tituly byly zastoupeny pouze 65 %. Dluhopisová složka 25 % a nástroje peněžního trhu byly zastoupeny v 10 %. Investiční horizont jsme nechali nastavit na 20 let. Výsledek? Za všechna tři období byla investice zisková.

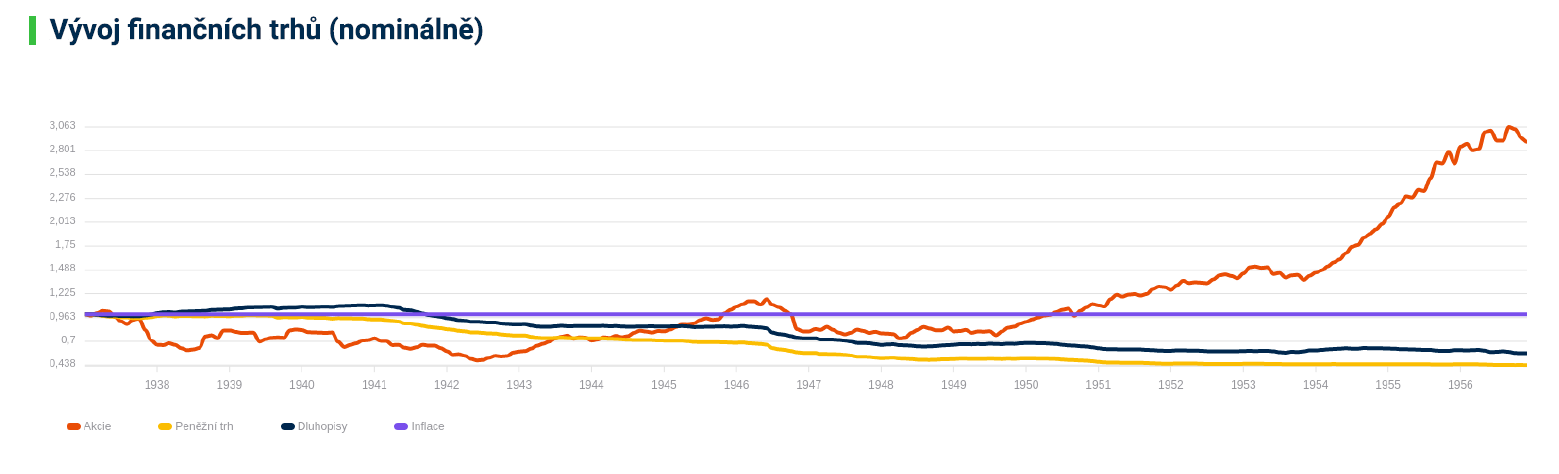

OBDOBÍ 1937 – 1957

V tomto období byla II. světová válka a po jejím skončení začala brzy válka v Koreji. Druhá světová byla velkou zátěžovou zkouškou pro západní typ demokracií. Válka v Koreji naopak „kolíkováním“ hřiště mezi dvěma novými supervelmocemi, USA a SSSR. Pokud se podíváte na výkonnost portfolia v čase, tak v prvních letech II. světové války musel být investor velmi trpělivý. A ani po skončení války si nemohl oddechnout, protože po částečném zotavení přišel v roce 1946 opětovný propad. Největší zisky sbíral na konci svého investičního období.

Nominální vývoj trhů – 1937 – 1957

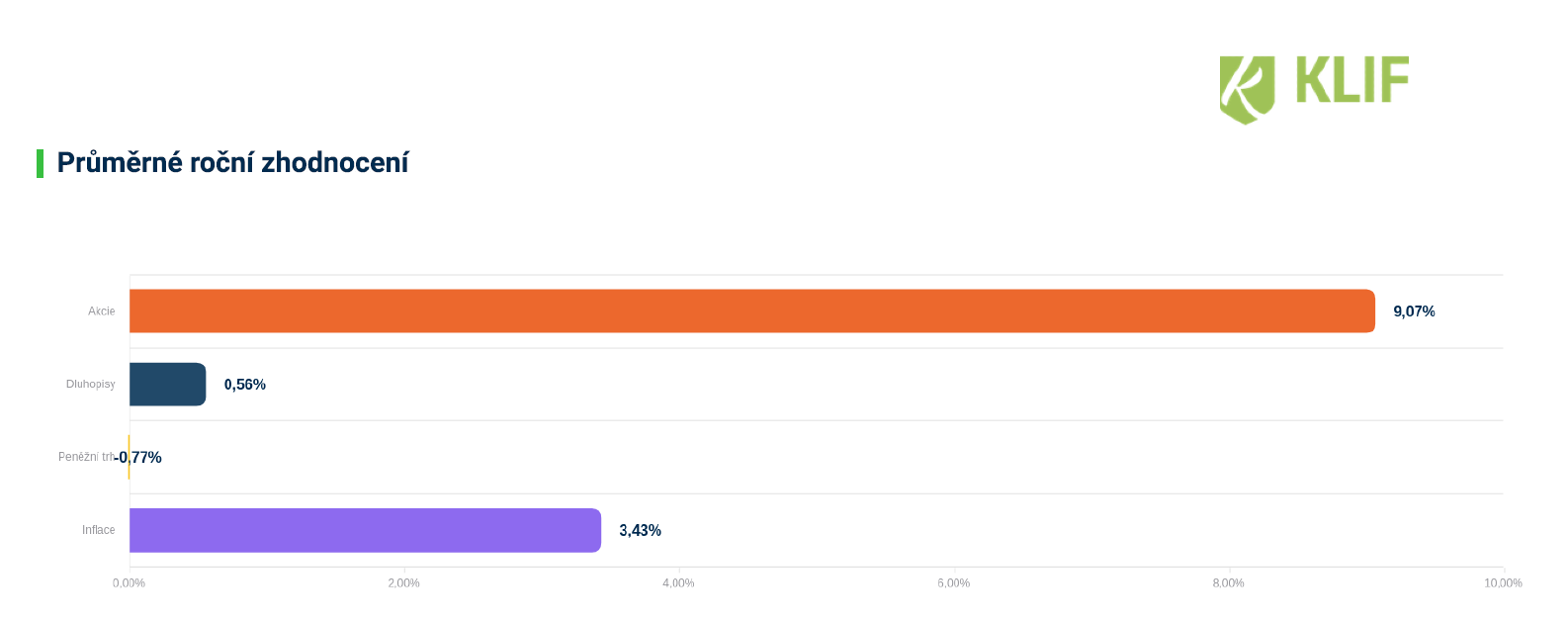

Průměrná výše inflace v tomto období byla 3,43 %. Akciové tituly za toto období mají největší výnosy, a to zejména ke konci investičního cyklu. Průměrný výnos byl 9,07 % p.a. Naopak peněžní trhy byly z výnosového pohledu vyloženým propadákem. Jejich výkonnost byla záporná, konkrétně -0,77 % p.a.

Průměrné roční zhodnocení – 1937- 1957

Nicméně, pokud investor vydržel, mohl se těšit na pěkné zisky. Prakticky nejen, že porazil inflaci a celkovou nákladovost portfolia, ale měl i velmi pěkné zisky. Průměrně 50.000,- Kč ročně.

Modelace – 1937 – 1957

OBDOBÍ 1967 – 1987

V tomto vybraném 20. letém cyklu bylo ve světě vícero válek z nichž největší byla válka ve Vietnamu. Díky dalším válká v Perském zálivu a s tím spojené politické snížení těžby ropy došlo ke dvěma ropným šokům. Dopady na trhy byly obrovské viz. přiložená grafika. Z té je patrné, že prakticky od poloviny 70. let až do roku 1983 byl investor prakticky vůči inflaci v mínusu.

Nominální vývoj trhů – 1967 – 1987

Průměrné roční zhodnocení – 1967- 1987

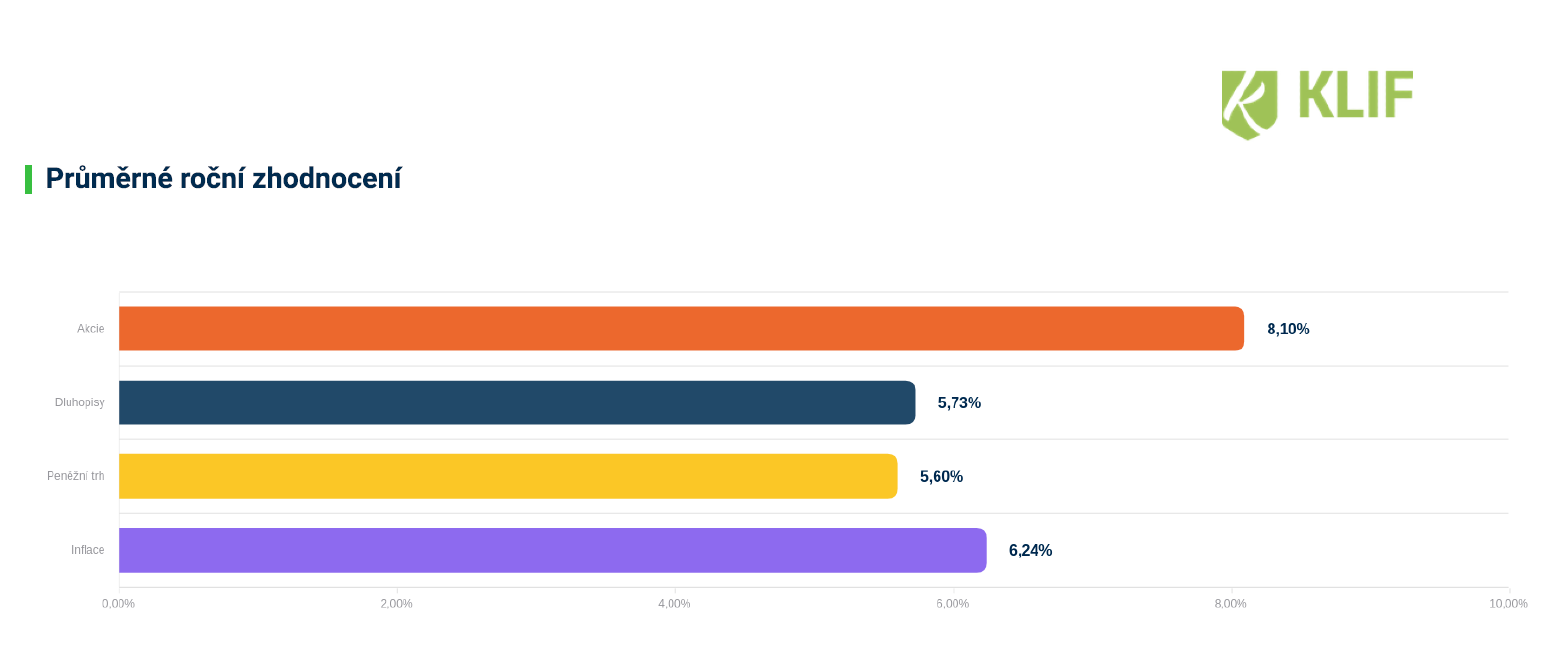

Problém daného investičního cyklu byl především v obrovské průměrné inflaci za toto období. Roční průměrná inflace byla uctyhodných 6,24 %. To významně umazávalo už tak nevýrazné zisky. Z grafiky je vidět i to, že ani v tomto případě peněžní trh nebyl schopen inflaci porazit.

Výše zisků – 1967 – 1987

V jednu chvíli, konkrétně v roce 1974 byl investor se svým portfoliem reálně v mínusu více jak 30 %! A přesto i toto portfolio nakonec inflaci a poplatky porazit dokázalo. Tento investor sice byl na polovičních hodnotách, jako investor z předchozích obdobích. Nicméně i tak v zisku byl.

Modelace – 1967 – 1987

OBDOBÍ 1997 – 2017

Investor a jeho investice, který provedl investici v tomto 20-letém horizontu prošel také emoční zkouškou. Prvním z nich bylo splasknutí tzv. DOT-COM bubliny ke které došlo v roce 2001 po opadnutí nadšení z nových technologií spojených s rozvojem internetu. Druhou, daleko závažnější byla hypotéční krize, která byla v letech 2008 – 2012. V letech 2001 a 2002 zažil investor propad více jak 10%, v roce 2008 dokonce více jak 20%.

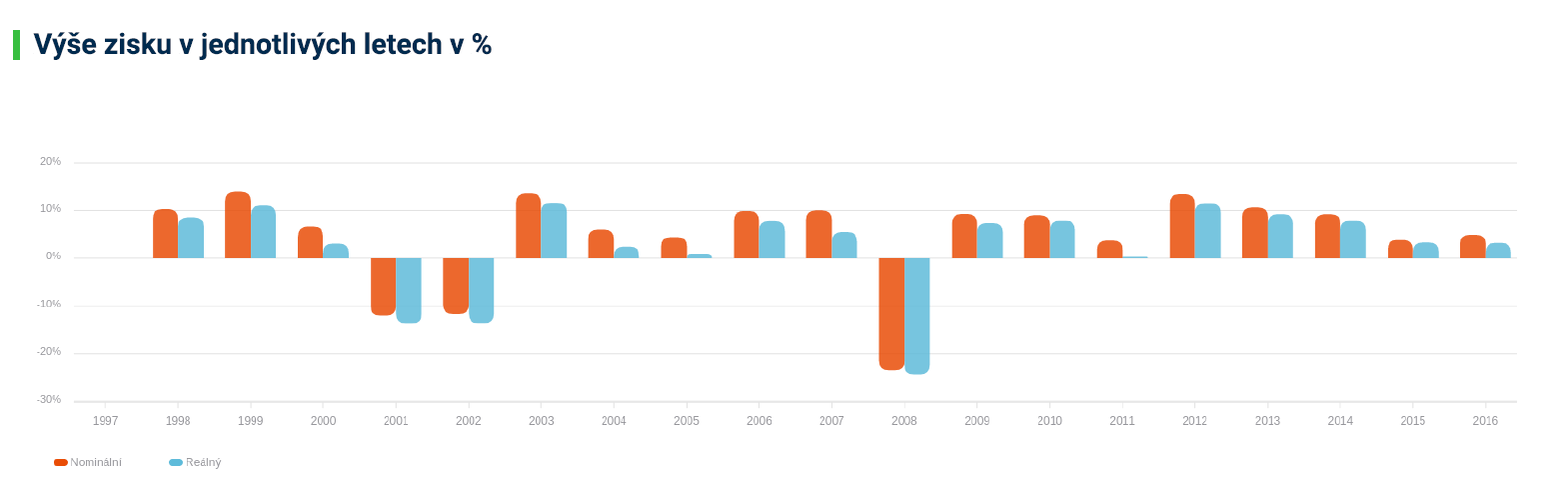

Výše zisků – 1997 – 2017

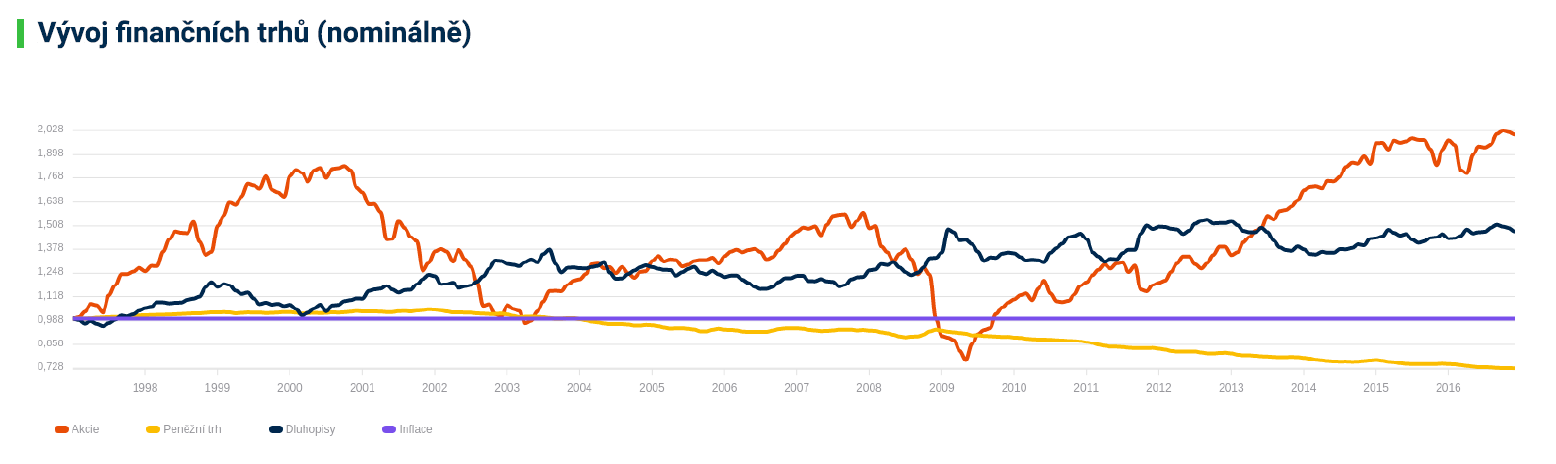

Samotné výkovy na trzích byly za daný investiční horizont nemalé viz. přiložená grafika. Investor prakticky od roku 2001 až do roku 2003 jen propady trhu. A když se trh měl začal zotavovat a dostávat k hodnotám z roku 2001, přišla hypotéční krize. Portfolio se na hodnoty z roku 2001 dostalo až v roce 2014!

Nominální vývoj trhů – 1997 – 2017

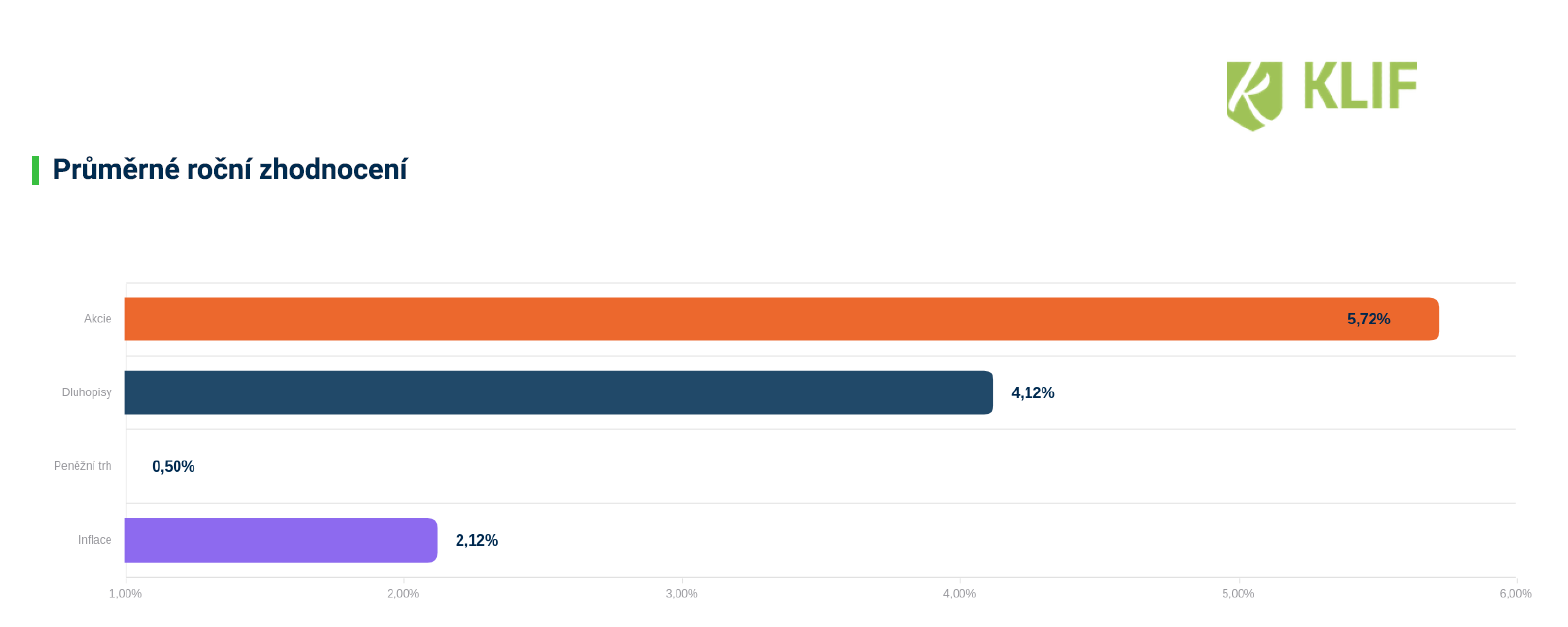

Jak v předchozích případech, tak ani v tomto případě nebyl peněžní trh schopen inflaci porazit. Průměrná výše inflace byla v tomto investičním období 2,12 %. Peněžní trh však nabízel zhodnocení pouhých 0,59 %. Z toho je patrné, že nechávat peníze v bance se nevyplácí.

Průměrné roční zhodnocení – 1997 – 2017Tento typ investora vydělal ze všech třech investorů nejméně. Ale i v tomto případě inflaci a poplatky porazil a v konečném důsledku byl v zisku.

Modelace – 1997 – 2017

SHRNUTÍ

Z analýzy vyplývá, že jedině trpělivost dokáže investorovi přinést zisky. Pokud nevydržím, mohou být mé ztráty ještě větší. Což se řadě investorů stalo. Z přiloženého historické analýzy však vyplývá, že za tyto ztráty si investoři mohou povětšinou sami, vlastní nedisciplínou. Druhým faktem, který z analýzy vyplývá, že peněžní trh ani v jednom případě nedokázal překonat inflaci. Mít tedy peníze pod polštářem anebo v bance se rozhodně nevyplácí.