Chování trhů v obdobích geopolitických otřesů – válek anebo energetických krizí

Jak se mám jako investor zachovat, když se perou mocnosti a kapitálové trhy jsou z těchto změn nervózní? Anebo když dochází základní komodity, jakými je ropa anebo plyn? Mám z investice vystoupit anebo vydržet? A co na to říká historie?

Co dělat, když se mění geopolitické složení světa, které může mít za následek regionální anebo světovou válku? Jak se zachovat, když přijde energetická krize? Základní poučky fungují i v těchto případech. Vždy záleží, jaký investiční horizont ještě před investorem leží. Poučky vychází z předchozí zkušeností, které sice nejsou zárukou budoucích výnosů, ale vždy je vhodné se s nimi seznámit a zavést do svých uvažování. A abychom nebyli jen v teoretické rovině, připravili jsme pro vás výtah z historie. Na té si ukážeme chování trhů i v těch nejsložitějších obdobích 20. století. Důvodem je fakt, že nejvíce investor prodělává nikoliv na volatilitě trhů, ale především díky svým emocím.

Emocionální chování investorů

VSTUPNÍ ÚDAJE

Pro porovnání historických výkonů trhů jsme zvolili následující příklad. Investor s pravidelnou investicí ve výši 5.000,- Kč na dobu 14 let (investiční horizont). Vlastní dvě portfolia. První, dynamické, které je čistě akciové. Druhé je smíšené a obsahuje akcie pouze do 60 %. Výkonnost počítáme v reálných hodnotách (očištěné o průměrnou inflaci, která se pohybovala od hodnot 4,61 % až po 6,07 %). Za obě portfolia je výkonnost počítána bez příslušných investičních brzd.

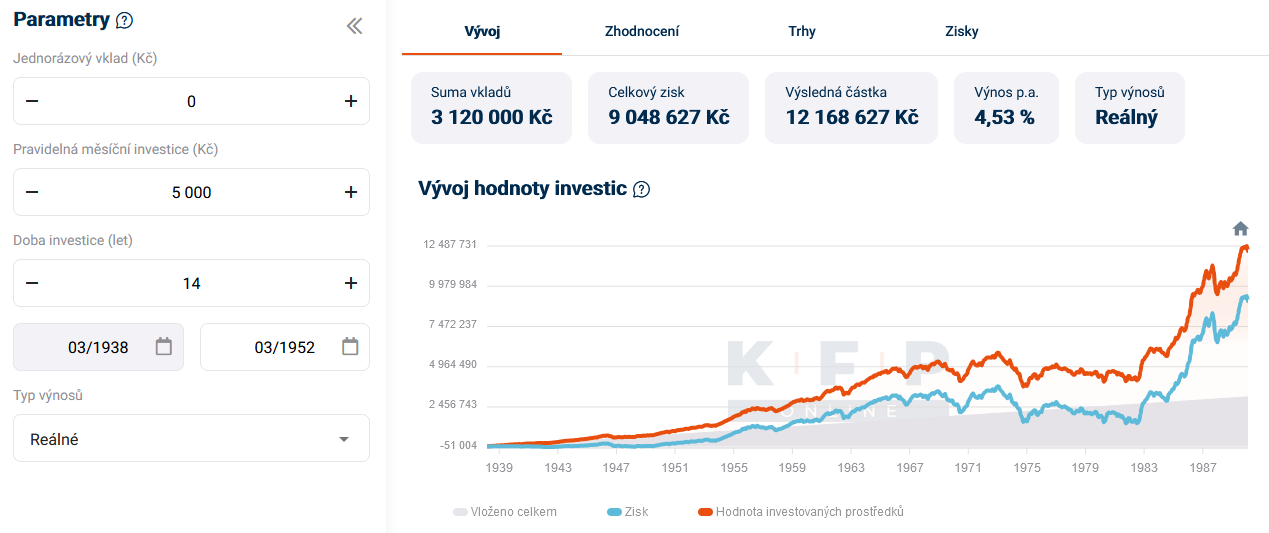

DRUHÁ SVĚTOVÁ VÁLKA – OBDOBÍ 1938/1952

Ačkoliv byl svět zasažen obrovskou katastrofou v podobě II. světové války, tak i v tomto období dokázalo přinést investorovi velmi pěkné zisky. Po očištění průměrné inflace 4,06 % jsou zisky investičních portfolií následující:

- Dynamické – 9,12 % p.a.

- Smíšené – 4,53 %.

Chování investice za období 1938 – 1952, akciové portfolio

Chování investice za období 1938 – 1952, smíšené portfolio

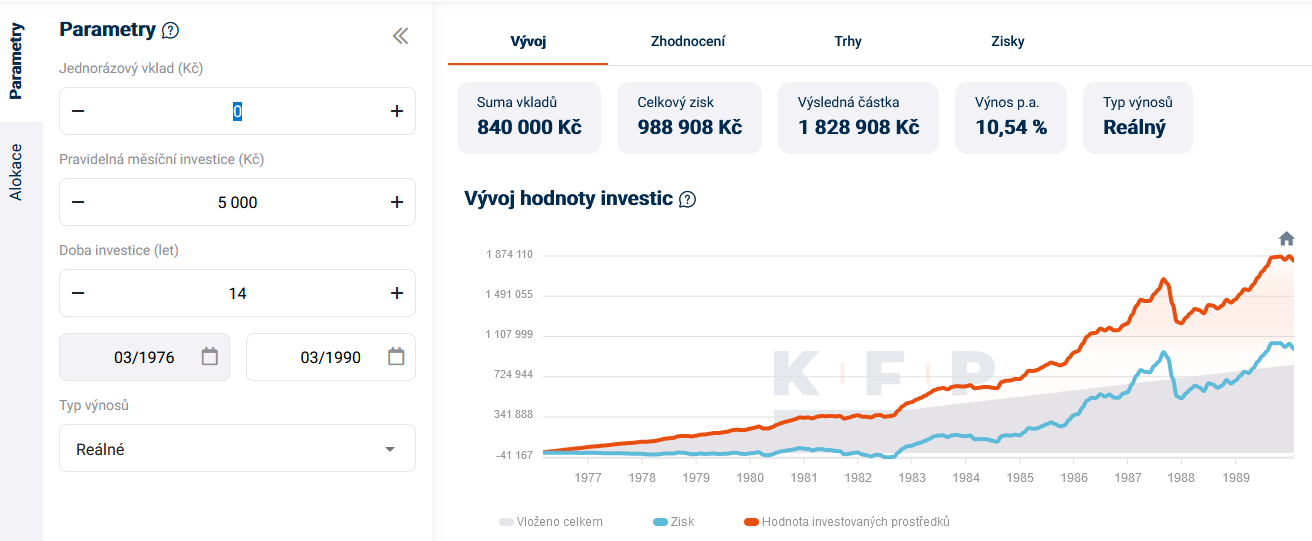

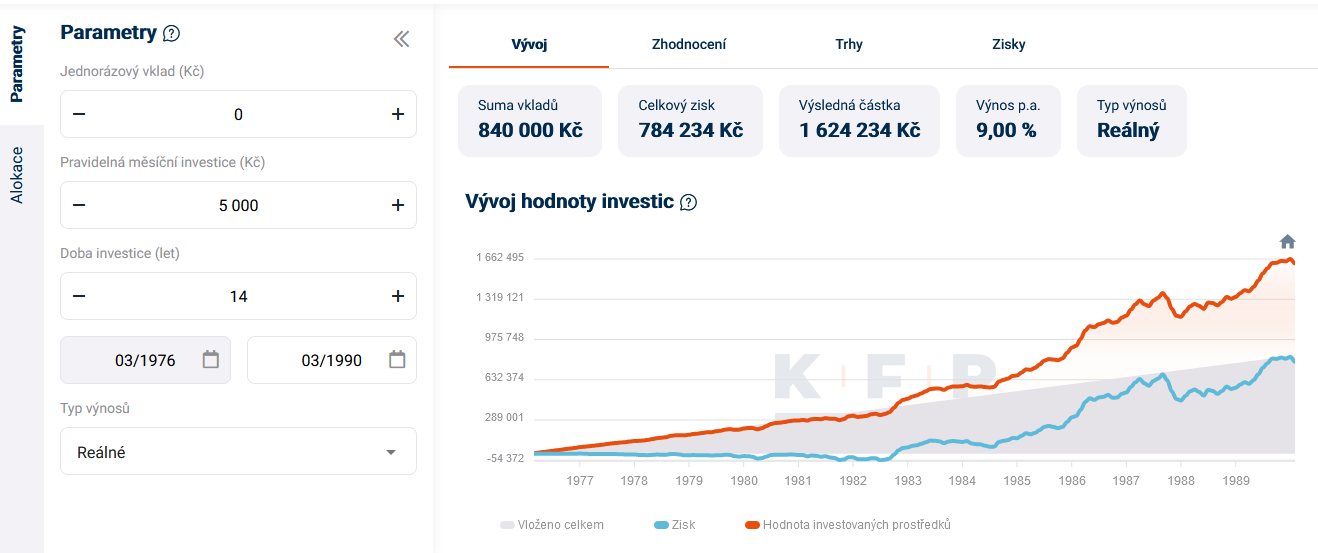

DRUHÁ ROPNÁ KRIZE – 1976/1990

I v této, pro západní svět a jeho průmysl velmi složité době, byl pro investora ziskový. Ačkoliv průměrná inflace měla v tomto období rekordní hodnoty (6,07 %), tak přesto investor vydělal na svých portfoliích takto:

- Dynamické – 10,54 %

- Smíšené – 9 %

Chování investice za období 1976- 1990, akciové portfolio

Chování investice za období 1976 – 1990, smíšené portfolio

SPRÁVNÝ POSTUP

Pokud mám tedy investiční horizont delší jak 10 let a trhy padají, měl bych jako investor spíše v investici přidat než z ní vystupovat. Protože když trhy padají, pak investoři levně nakupují. Ideální vstup je skrze zvýšenou pravidelnou investici. V případě jednorázové investice si pohlídat propad indexů o procenta (10 – 20 %) a podle toho časovat navýšené vstupy přes jednotlivé tranše. Například rozložit si jednorázovou investici ve výši 200.000,- Kč do 4 tranší. Ty odstupňovat podle velikosti propadu trhů. První tranše 50.000,- Kč zainvestovat při propadu trhů více jak 10 %. Dalších 50.000,- Kč při propadu 15 % a tak dále.

ZÁVĚREM

Co z toho všeho vyplývá? Ačkoliv opětovně zdůrazňujeme, že minulé výnosy nejsou zárukou výnosů budoucích, tak z historie vyplývá, že pokud investor neudrží své emoce na uzdě velmi často prodělá. A také to, že v těžkých obdobích se nejvíce vyplatí mít vedle sebe zkušeného poradce, který s klientem situaci probere a zjitřené emoce uklidní.