Investice, ohlédnutí za rokem 2020 a výhled do roku 2021

Turbulentní rok 2020 je za námi. Bilance se vždy hodí, a i z pohledu investic je zapotřebí provést rekaputilaci. A také výhled do roku 2021. Pojďme si společně říct, co se na trzích za loňský rok událo a jaké jsou výhledy do budoucna.

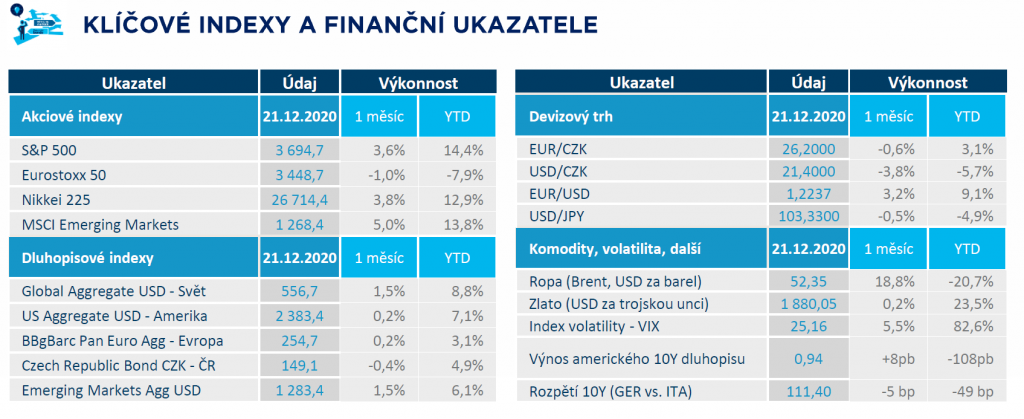

Klíčové indexy a finanční ukazatele za rok 2020 – zdroj AMUNDI

COVID, TRHY A CANTILLONŮV EFEKT

Ať chceme anebo nechceme všichni řešíme Covid a jeho každodenní dopady na náš život. V tomto článku se nebudeme zabývat koronavirem z pohledu omezení našich životů, ani ze zdravotního hlediska. Podíváme se na něj z pohledu ekonomiky. Minulý rok touto dobou začaly pomalu růst úrokové sazby v domnění, že skončí uvolněná měnová politika centrálních bank a trh se, po velmi dlouhodobé umělé stimulaci ve formě „tisknutí“ peněz (ve skutečnosti skupování cenných papírů), konečně začne prát sáme se sebou. Ono „poprání“ mělo být ve formě zdražení peněz (půjček, dluhopisů), zvýšení inflace a férovějšímu nacenění aktiv (především akcií). To se však s příchodem pandemie nestalo. Stal se přesný opak.

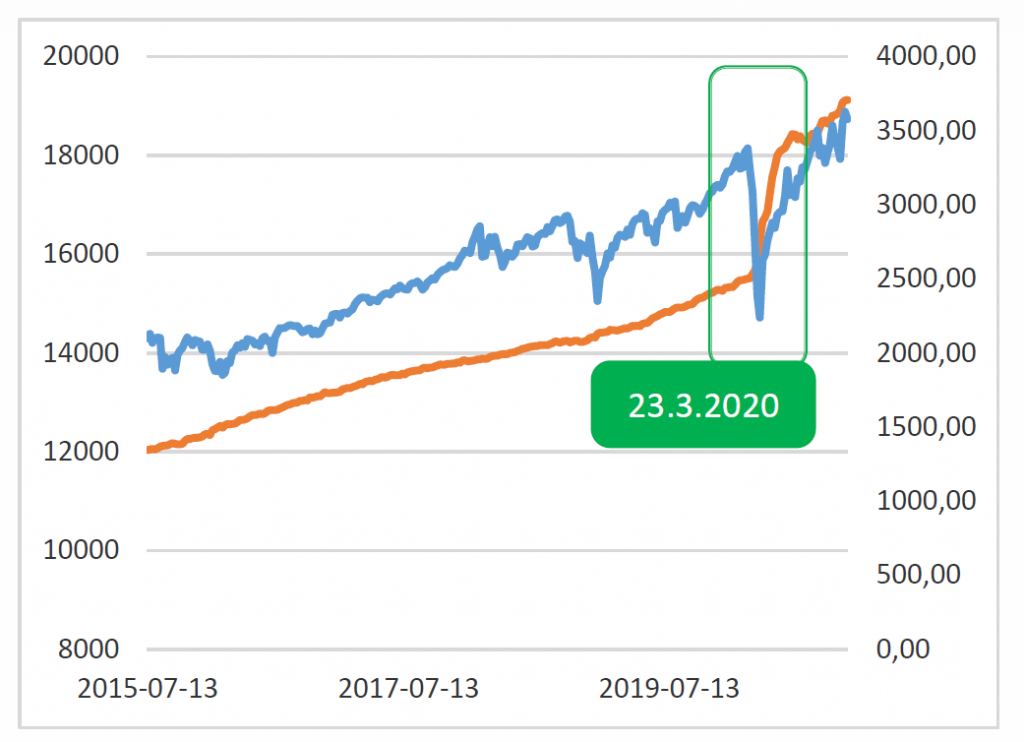

Zásah FEDU na trhu v první polovině 2020 – zdroj AMUNDI

Světle modrá barva ukazuje vývoj amerického akciového indexu SP 500 za posledních 5 let. Oranžová barva představuje množství peněz v americké ekonomice. V ekonomické teorii bychom mohli říci (a světoví analytici i ekonomové již takto více jak 3 roky mluví), že cena akcií je nadhonocena, respektive že se celý trh veze na akciové bublině. Což je svým způsobem pravda a měllo by se dát změřit, kdyby….kdybychom měli měřit vůči čemu. Tím oním měřidlem by měla být cena peněz, která, díky zásahům centrálních bank a jejich zapnutým „rotačkám“ peněz, je prakticky na nulových hodnotách. A co víc, kolikrát i v záporných hodnotách. Příklad za všechny. Výnos pětiletého italského státního dluhopisu se v obchodech uzavíral na záporné hodnotě -0.108 %. Slovenské státní dluhopisy na tom byli dokonce ještě o něco lépe. Ty se obchodovali na úrovni -0,56 %. Pokud si tedy koupíte tyto dluhopisy, tak těmto státům musíte vlatně zaplatit za to, že jste si těmto státům své peníze půjčily. Pak si již dokážete představit, že podniky se vlastně nemusí ničeho bát, protože půjčovat si peníze je vlastně snadné a hlavně především velmi levné. Pokud Vám je představa stále daleká, tak si jako běžný spotřebitel zkuste představit, že byste si mohli pořídit hypotéku a za tuto hypotéku nejen, že nebude platit úroky navíc, ale naopak, banka bude platit vám. To by byl ráj, to teprve by začal hypotéční boom! Výše uvedeným popisem jsme prakticky oklikou popsaly Cantillonův efekt. Ten si můžete představit jako pyramidu skeniček se šampaňským. Centrální banky jako toho, kdo nalévá. Nahoře jsou podniky, které se k penězům, díky uvedením akcií na trh, dostanou nejrychleji. Naopak ten, co má skleničku vespod, pije šampaňské teplé a bez bublinek. Což je hotovost (inflace) a běžné účty (úročení).

INFLACE ANEB COVIDOVÉ ZADLUŽENÍ

Ač by se z výše uvedených řádků mohlo zdát, že centrální banky nevědí co dělají, tak opak je pravdou. Centrální banky vše činí proto, aby podniky (a potažmo i jednotlivé státy) měli dostatečnou likviditu proto, aby udrželi prodeje, výrobu, služby a tedy i zaměstnanost. Není však nebe bez mráčku a tento „dluh“ budeme muset jednou zaplatit. Enormní zadlužení států, které covidové šílenství“ spustilo je enormní. Německo má štěstí, že v době konjuktury vytvářelo přebytky a dnešní dluh platí z naspořeného. To samé však nelze říci o USA, Itáli, ale ani o České republice. A splácení nepůjde jinak než zvýšením inflace nad úroveň na kterou jsme běžně zvyklí. Už dnes je vidět, že ceny potravit rostou a ještě porostou. Inflace za rok 2021 byla v České republice ve výši 3,2 %! A to jsme teprve na začátku. Jakmile se spustí inflační spirála, bude pokles na akciových trzích velmi rychle znát.

ŘEŠENÍ ? DIVERZIFIKACE A PRAVIDELNÁ REALOKACE!

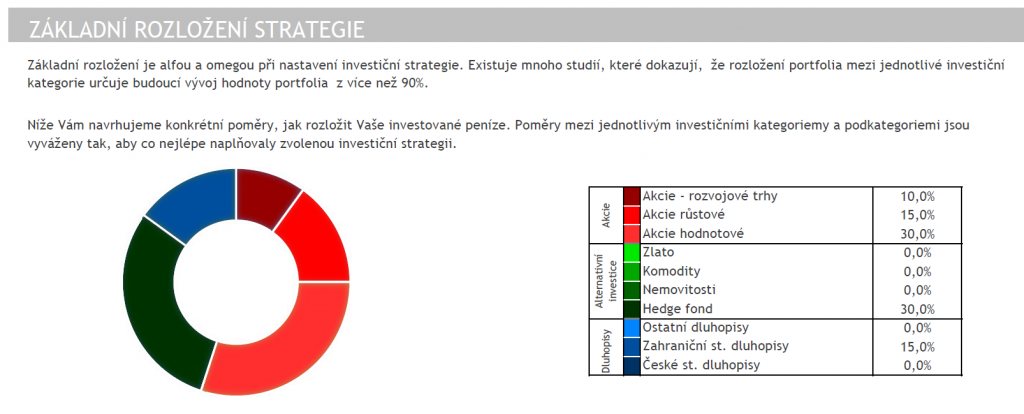

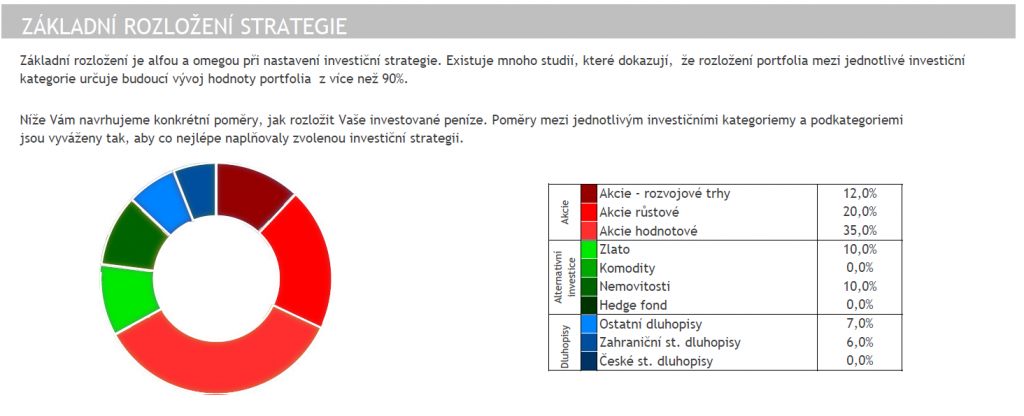

Základním snížení takových tržních rizik je především nastavená diverzifikace. Tedy schopnost rozdělit si majetek a investice tak, aby se tržní rizika navzájem vykrývala. A toto rozdělení pravidelně (minimálně 1 x za rok) realokovat, tj. přecenit. Přecenit znamená snížit hodnotu aktiv, kde můžeme očekávat předražení anebo výkyv. Naopak nakoupit ta aktiva, která mohou zajistit větší bezpečí. Pojďme se spolu podívat, jak to v praxi vypadá.

Návrh diverzifikace aktiv v roce 2018 – zdroj Portfolio Planner

Návrh diverzifikace aktiv v roce 2021 – zdroj Portfolio Planner

Z přiložených obrázků je patrné, že jak u akcií, tak především u ostatních aktiv došlo k výrazným změnám. Největší změny můžeme nalézt u aktiv u tzv. Hedge fondech. Kde ze 30 % dojde k realokaci na nulu, respektive k přesunu směrem k nemovitostem, ke zlatu a částečně k akciím.

ESG – BUDOUCNOST NEJEN EVROPSKÉHO AKCIOVÉHO TRHU

Akcie jako takové nám budou smysl dávat vždy. Jednak z důvodu toho, že vytvářejí největší zisky a dividendy, ale zároveň jsou to aktiva, které, na rozdíl od jiných aktiv, přidanou hodnotu (výroba, služby, technologické inovace). Jako budoucí směr samotného akciového trhu spatřujeme – stejně jako kolegové z AMUNDI anebo z Broker Trustu – v ESG. ESG je zkratka Enviromental, Social a Governance. Tedy investovat do takových disruptivních technologií a obchodních modelů, které mají minimální dopady své okolí. Využívají zelenou energii, produkují co nejméně odpadu, mají sociální zodpovědnost nejen k lidem, ale i ke zvířatům.

Možná se to některým z nás nebude líbit, ale tato cesta se zdá být jako jediná možná proto, abychom udrželi dosavadní zvyšující životní standard, ale zároveň nebyl tento standard natolik devastující, že by planeta přestala být obyvatelná. A možná nejste zastáncem EU, ale v tomto ohledu Evropa jednoznačně vede. Evropa je přitom pro tento typ investic zaslíbeným kontinentem – podle velké studie poradenské společnosti PWC vzroste podíl fondů, které spravují ESG aktiva, z 15 procent v roce 2019 na až 57 procent v roce 2025.

„Disruptivní společnosti jsou ty, které jsou schopny inovovat a vytvářet úplně nové trhy. Nebojí se zpochybňovat současné obchodní modely a vyznačují se vysokou mírou kreativity. Tyto schopnosti jsou nyní důležitější více než kdy dříve, neboť právě díky nim lze reagovat na výzvy krize novými a neotřelými způsoby. Zaměřený na disrupci je i jeden z našich nejúspěšnějších fondů“