INVESTIČNÍ OKÉNKO – CHOVÁNÍ TRHŮ ČERVENEC AŽ ZÁŘÍ 2022

Stručné ohlédnutí za tím, jak se ve vybraném období chovaly kapitálové trhy.

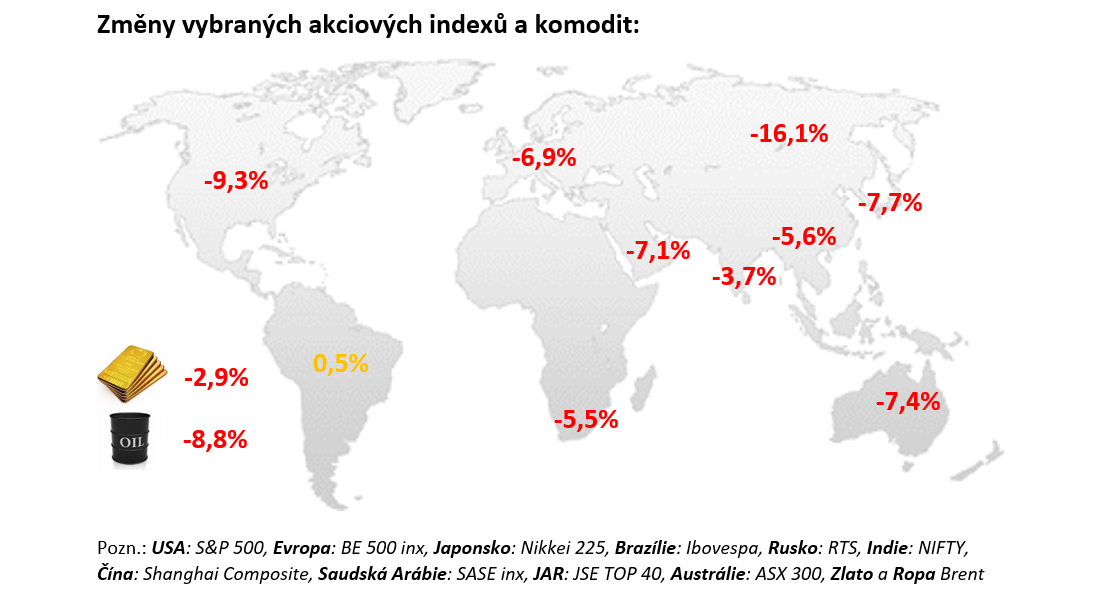

ZÁŘÍ 2022

Hlavní události:

· Očekávaná globální recese

· Evropa pod tlakem drahých energií

· Vysoká infllace

Chování kapitálových trhů – září 2022, zdroj SAB

Během září globální makroekonomický vývoj pokračoval ve spíše nepříznivém vývoji když globální indexový index MSCI All Country World zaznamenal zatím nejhorší měsíc v letošním roce, odepsal 9,7 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal 5,1 %. Co se týče celkové dynamiky světové ekonomiky, v tuto chvíli již prakticky světová ekonomika vůbec neroste, neboť aktuální odhad mezikvartální dynamiky globálního HDP je v aktuálním třetím čtvrtletí přesně na nule. Proto se nedá v tuto chvíli vyloučit v následujících kvartálech recese světové ekonomiky a tím pádem i další poklesy na akciových trzích.

USA

V polovině měsíce byla zveřejněna data o inflaci za srpen. Celkově americká inflace poměrně výrazně překvapila jelikož vzrostla, a to především jádrová inflace, která je očištěná o volatilní položky potravin a energií. Analytici očekávali, že meziměsíční jádrová inflace zůstane na červencové úrovni 0,3 %, nicméně vzrostla na 0,6 %. Ukazuje se tak, že inflační tlaky jsou v tuto chvíli v USA stále extrémně silné. Dne 21. září proběhlo řádné zasedání americké centrální banky Fed. Během tohoto zasedání Fed rozhodl o zvýšení základní úrokové sazby, o tři čtvrtě procentního bodu (0,75 %) z 2,50 % na 3,25 %, což je nejvyšší úroveň od roku 2008. Tisková konference guvernéra Fedu Jeroma Powella se přitom nesla v hodně jestřábím duchu. Pokud se v následujícím období nestane nic mimořádného, Fed bude i v následujících měsících se zvyšováním úrokových sazeb pokračovat, aby se mu podařilo zkrotit inflaci, jež se nyní pohybuje na 40letých maximech

EU

Na začátku měsíce proběhlo řádné zasedání Evropské centrální banky. ECB zvýšila dle očekávání trhu hlavní depozitní úrokovou sazbu o 75 bazických bodů z nuly na 0,75 %. Jednalo se tak o největší jednorázové zvýšení úrokových sazeb v historii eurozóny. Prezidentka ECB Christine Lagardeová přitom na tiskové konferenci jasně indikovala, že další zvyšování úrokových sazeb bude na příštích zasedáních určitě následovat, jelikož musí bojovat s 10% inflací. Zároveň si připomeňme, že ECB na předchozím zasedání oznámila prakticky neomezené kvantitativní uvolňování, které bude používat dle potřeby. Nachází se ale v kleštích, protože na jedné straně musí bojovat s vysokou inflácí ale na druhou stranu nesmí měnové podmínky zpřísnit až příliš, aby neohrozila velice křehkou situaci na trhu s vládními dluhopisy a obecně dluhovou udržitelností hlavně jižních států. Pro představu, poměr vládního dluhu k HDP se nyní v eurozóně pohybuje přibližně na 100 %, tudíž si je ECB samozřejmě dobře vědoma toho, že přílišné zpřísnění měnových podmínek by bohužel mohlo opět vyvolat značné spekulace na téma další evropské dluhové krize. Ke konci měsíce navíc nepříjemně překvapila německá inflace, která dosáhla nového historického maxima, když meziroční růst indexu spotřebitelských cen CPI v září dosáhl 10,0 %, přičemž tržní odhady byly na úrovni 9,5 % a předchozí srpnová hodnota činila 7,9 %. Tudíž opět vzrostl tlak na Evropskou centrální banku, aby pokračovala s rapidním zvyšováním základních úrokových sazeb. S aktuálním vývojem na trzích se nám nabízí velice slušný potenciál pro budoucí zhodnocení. Mezi tyto akciové regiony přitom patří především střední Evropa a obecně hodnotové akcie (value stocks).

ČR

Koncem září proběhlo řádné zasedání České národní banky, která v souladu s tržním očekáváním ponechala základní úrokovou sazbu, dvoutýdenní repo sazbu, na 7 %. Nová bankovní rada deklarovala, že se bude primárně snažit stabilizovat základní úrokové sazby ale, že bude zároveň sledovat vývoj a dle situace na trzích respektive růstu inflace je schpna na toto zareagovat případným dalším zvýšením, což i nemalá část analytiku i očekává. Nejen z tohoto důvodu stále rosta obliba u investorů ukládát své finanční prostředky do různých forem produktů, které jsou navázané na repo sazby. Bohužel na druhé straně nám roste na trhu nabídka různých rizikových dluhopisových emisí, které nabízejí lákavé vysoké kupóny s vysokými provizemi. Na tyto produkty doporučuje dávat obrovský pozor. Tyto produkty by měl využívat pouze zkušený investor a pouze menší části svého portfolia.

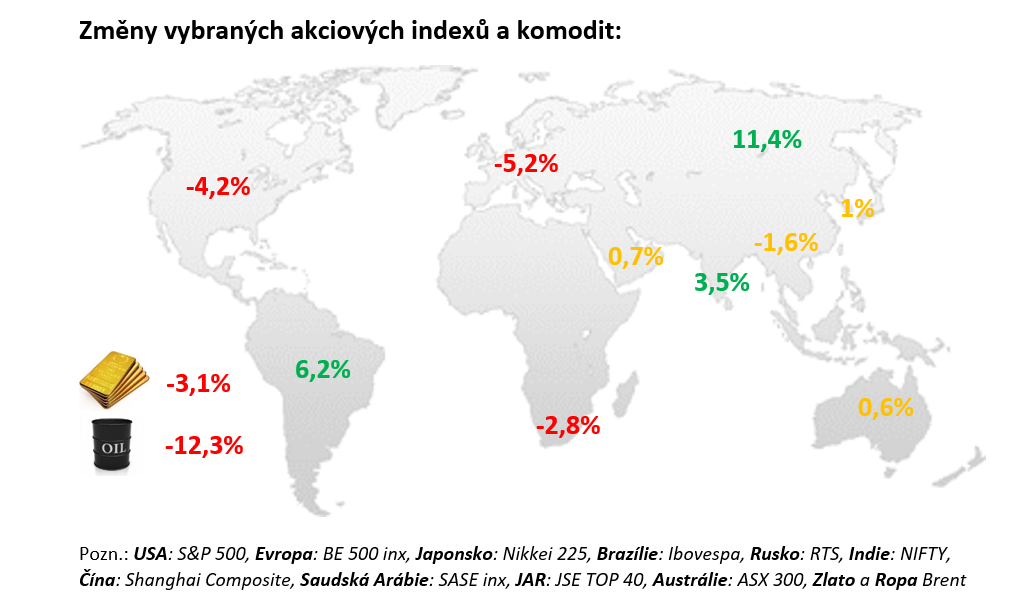

SRPEN 2022

Hlavní události:

· Poprázdninová zvýšená aktivita na trzích

· Pokles ceny ropy

· Rekordní ceny energií

Chování kapitálových trhů – srpen 2022, zdroj SAB

Globální makroekonomický vývoj v průběhu srpna opět pokračoval ve spíše nepříznivém vývoji. Se zvýšenou aktivitou na trzích po letních dovolených se v druhé polovině srpna začaly odevzdávat prázdnivé zisky. Výraznou měrou k tomu přispěly komentáře představitelů největších centrálních bank adresované pokračujícím vysokým inflačním tlakům. Všechny hlavní akciové regiony: USA, západní Evropa i globální rozvíjející se trhy zakončily uplynulý měsíc ve ztrátě a značně se přiblížily svým letošním minimům okolo cca -16 % od začátku roku. Zejména evropská ekonomika je pod velkým tlakem zdražujících energií a rostoucí inflací. Obavy z recese zesílily po nepříznivých komentářích FEDu, slabých datech z ekonomiky a rekordních cenách energií. S&P 500 táhly dolů hlavně technologické a nemovitostní tituly, které jsou citlivé na úrokové míry, které rotly. V plusu zůstaly díky vysokým cenám energií jen sektory energií a utilit. Evropský index Stoxx Europe 600 měl vzhledem k horšící se kupní síle spotřebitelů jako nejslabší sektor maloobchod. Energetické tituly v Evropě díky pokračujícímu růstu cen energií rostly. Cena severomořské ropy Brent vyrazně poklesla o 12,3 % na 96 dolarů za barel.

USA

Ke konci srpna proběhlo každoroční setkání centrálních bankéřu, kde měl guvernér americké centrální banky Jerom Powell silně jestřábí projev. Guvernér Fedu jasně indikoval, že Fed bude pokračovat v poměrně svižném zvyšování základních úrokových sazeb, aby se mu podařilo zkrotit inflaci, která se nyní pohybuje na 40letých maximech. Přitom základní úrokové sazby zůstanou na zvýšené úrovni spíše déle a investoři by proto rozhodně neměli očekávat jejich prudké snižování již v průběhu příštího roku. Powell rovněž zdůraznil, že restriktivní nastavení měnové politiky Fedu bude také znamenat slabší ekonomický růst a vyšší míru nezaměstnanosti. Celkový střednědobý pohled na dynamiku světové ekonomiky ukazuje od poloviny loňského roku klesající vývoj. V srpnu index nákupních manažerů v průmyslu, což je velice významný předstihový makroekonomický indikátor, který indikuje aktuální globální dynamiku průmyslového sektoru a výhled na následující dva kvartály, poklesl dokonce až na 50,3 bodů. Přitom 50bodová hranice odděluje ekonomickou expanzi od ekonomického poklesu. Světová ekonomika proto v tuto chvíli evidentně pokračuje ve zpomalování a dynamika tohoto zpomalování je přitom velice silná.

EU

V závěru srpna si pro investory připravil nepříjemné překvapení kompozitní index nákupních manažerů v eurozóně. Tento veledůležitý předstihový indikátor poklesl z červencových 49,9 bodů na 49,2 bodů. Přitom hodnoty pod 50 body indikují pokles ekonomické aktivity. Pokles HDP eurozóny v aktuálním třetím čtvrtletí je proto nyní téměř jistý. A pokud vezmeme v úvahu další dramatický nárůst cen energií z posledního období, ekonomická slabost v eurozóna bude téměř s jistotou pokračovat i v následujících měsících a kvartálech. To by se mělo také určitě negativně projevit na ziskovosti a cash flow evropských burzovně obchodovaných korporacích. Tlak na evropské akcie proto může být v následujícím období výrazný.

ČR

Z kraje srpna proběhlo první řádné zasedání pod vedením nového guvernéra ČNB Aleše Michla. ČNB investory nepřekvapila, když ponechala základní úrokovou sazbu, dvoutýdenní repo sazbu, na 7 %. Stabilitu úroků očekáváme, jak na zářijovém zasedání bankovní rady, tak po zbytek roku. Při svém rozhodování bude ČNB čelit kombinaci rostoucí inflace a poklesu výkonu české ekonomiky. Zároveň by ČNB měla prostřednictvím devizové intervence chránit korunu před oslabením. ČNB zároveň představila novou makroekonomickou prognózu, podle které nás ve druhém pololetí čeká mírná recese. Zároveň by měla inflace v české ekonomice dále růst a vrcholu dosáhnout v září na 20 %. Přitom i v příštím roce nás bude inflace výrazně trápit, neboť ČNB očekává, že průměrná míra inflace v roce 2023 dosáhne přibližně 10 %. Přitom k 2% inflačnímu cíli by se měla inflace vrátit až v průběhu roku 2024. Trochu jiný pohled je na výnosy českých vládních dluhopisů. Ty od zhruba poloviny června až do poloviny srpna klesaly, přičemž zlepšení pomohl i optimismus na globálních trzích. Ten se však s koncem prázdnin rychle vytratil. Akciové trhy se dostaly pod opětovný tlak a ceny dluhopisů obnovily pokles. Výnosy dluhopisů se tak navrátily na dohled svých maxim a v okolních zemích regionu střední Evropy je posunuly dokonce ještě dál. Z toho se nám vyskytly poměrně zajímavé příležitosti pro investice do těchto instrumentů. Zároveň díky stále vysokým základním úrokovým sazbám roste obliba i nabídka fondů, které využívají repo operací. Zde se můžete dnes dostat na výnos 6,25 % – 6,5 % s vysokou mírou bezpečí.

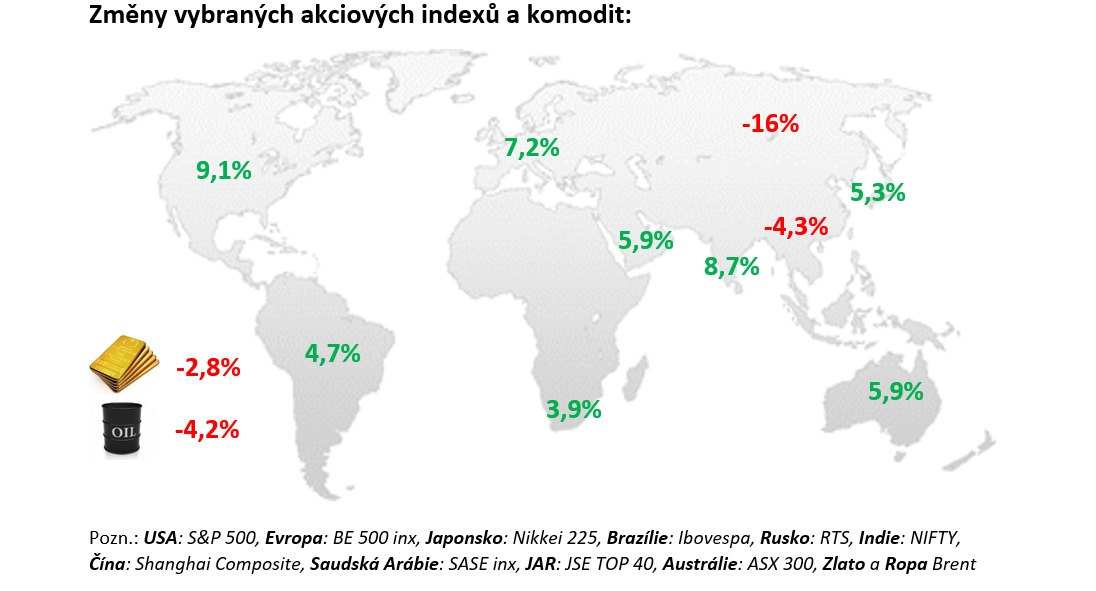

ČERVENEC 2022

Hlavní události:

· Americká ekonomika v recesi

· Pokračující růst inflace

· Prudký růst ceny plynu a elektřiny v Evropě

Globálním finančním trhům se v červenci dařilo dobře, když korigovaly předchozí výrazné ztráty z prvního pololetí. U akcií by tento trend mohl pokračovat i v následujících měsících a korigovat tak předchozí významné ztráty. Data z ekonomiky naznačují recesi, což by mohlo zbrzdit proces utahování měnových podmínek. Výsledky společností však stále překvapují pozitivně. Americký index S&P 500 v červenci rostl nejvíce od listopadu 2020. Bylo to primárně díky spotřebitelským a technologickým titulům, které korigovaly jejich velké propady. Dále také rostly energetické společnosti, které benefitovaly z vysokých cen ropy a plynu. Dařilo se i dluhopisům, které tak rovněž korigovaly obrovské ztráty z prvního pololetí. Zároveň nabízejí stále zajímavé výnosy do budoucna. Prognózy růstu světové ekonomiky byly korigovány směrem dolů a navíc se americká ekonomika oficiálně dostala v prvním pololetí do recese. Ze sledovaných trhů si největší zisk připsal americký technologický index NASDAQ (+12,3 %). Naopak největší ztrátu zaznamenaly čínské akcie, jejichž index CSI 300 odepsal 7,0 %, a to velice pravděpodobně pod tíhou splaskávající tamní realitní bubliny. Mezinárodní měnový fond v úterý 26. července zveřejnil novou kvartální prognózu vývoje světové ekonomiky. Hlavním závěrem této důležité zprávy je, že MMF očekává ještě větší zpomalení globální ekonomiky a oproti tomu ještě větší nárůst globální inflace.

Globálním finančním trhům se v červenci dařilo dobře, když korigovaly předchozí výrazné ztráty z prvního pololetí. U akcií by tento trend mohl pokračovat i v následujících měsících a korigovat tak předchozí významné ztráty. Data z ekonomiky naznačují recesi, což by mohlo zbrzdit proces utahování měnových podmínek. Výsledky společností však stále překvapují pozitivně. Americký index S&P 500 v červenci rostl nejvíce od listopadu 2020. Bylo to primárně díky spotřebitelským a technologickým titulům, které korigovaly jejich velké propady. Dále také rostly energetické společnosti, které benefitovaly z vysokých cen ropy a plynu. Dařilo se i dluhopisům, které tak rovněž korigovaly obrovské ztráty z prvního pololetí. Zároveň nabízejí stále zajímavé výnosy do budoucna. Prognózy růstu světové ekonomiky byly korigovány směrem dolů a navíc se americká ekonomika oficiálně dostala v prvním pololetí do recese. Ze sledovaných trhů si největší zisk připsal americký technologický index NASDAQ (+12,3 %). Naopak největší ztrátu zaznamenaly čínské akcie, jejichž index CSI 300 odepsal 7,0 %, a to velice pravděpodobně pod tíhou splaskávající tamní realitní bubliny. Mezinárodní měnový fond v úterý 26. července zveřejnil novou kvartální prognózu vývoje světové ekonomiky. Hlavním závěrem této důležité zprávy je, že MMF očekává ještě větší zpomalení globální ekonomiky a oproti tomu ještě větší nárůst globální inflace.

USA

Americká ekonomika se oficiálně dostala do recese. Po poklesu amerického HDP v prvním čtvrtletí o 1,6 % totiž ve druhém čtvrtletí došlo k dalšímu poklesu o 0,9 %, což přesně odpovídá definici ekonomické recese jako poklesu HDP ve dvou čtvrtletích po sobě. V polovině července byla zveřejněna data o inflaci za červen v USA. Růst spotřebitelských cen byl vyšší, než předpovídali ekonomové. Inflace v USA byla v červnu nejvyšší za více než čtyři dekády. V meziročním srovnání poskočila z květnových 8,6 % na 9,1 %, přitom bylo očekávano 8,8 %. Díky vysoké inflaci ve středu 27. července americká centrální banka Fed v souladu s očekáváním investorů zvýšila základní úrokovou sazbu o tři čtvrtě procentního bodu na 2,50 %.

EU

Ve čtvrtek 21. července proběhlo řádné zasedání Evropské centrální banky a zasedání to bylo po dlouhé době přelomové, jelikož ECB totiž poprvé od roku 2011 zvedla základní úrokové sazby o půl procentního bodu. Hlavní depozitní sazba tak byla zvýšena z -0,5 % na nulu. Přitom ECB ve své tiskové zprávě indikovala, že další zvyšování úrokových sazeb bude na dalších zasedáním pravděpodobně následovat. Druhou klíčovou skutečností bylo, že ECB oznámila vytvoření nového nástroje měnové politiky, který ECB pojmenovala jako „Instrument na ochranu transmise“ měnové politiky (TPI), jehož prostřednictvím bude ECB v případě nutnosti bránit tomu, aby nedocházelo v případě vládních dluhopisů problematického jižního křídla eurozóny k nadměrným výprodejům, rapidnímu poklesu tržních cen vládních dluhopisů, resp. nepřiměřenému nárůstu dluhopisových výnosů do doby splatnosti. Zavedení tohoto měnového nástroje se přitom očekávalo již po předchozím červnovém zasedání ECB. Jde primárně o to, že předlužené státy jižního křídla eurozóny by si téměř s jistotou nenašly za stávajících relativně nízkých výnosů do doby splatnosti pro své vládní dluhopisy dostatek kupců mezi standardními investory. Aby nedošlo k nepřiměřenému růstu výnosů do doby splatnosti vládních dluhopisů těchto zemí, resp. k nepřiměřenému nárůstu kreditních spreadů vůči výnosům do doby splatnosti německých vládních dluhopisů.

Dle makroekonomických indikátorů zvřejněných během července to pak vypadá, že eurozóna téměř s jistotou rychle směřuje minimálně do mírné ekonomické recese. Je to dáno klesajícím průmyslovým sektorem a dále sektorem služeb.

ČR

Inflace v ČR se v meziročním srovnání zvýšila z červnových 17,2 % na 17,5 %. V meziměsíčním srovnání sice inflace mírně zpomalila nicméně i tak je stále meziměsíční dynamika spotřebitelských cen velmi vysoká. Přitom k nárůstu inflace dochází napříč celým spotřebitelským košem, když nejvyšší dynamiky dosáhly ceny potravin a energií. Podle odhadů některých ekonomů by se mohla letos dostat až na 20 % a poblíž této úrovně by pravděpodobně mohla setrvat až do konce letošního roku.

Z pohledu domácího dluhopisového trhu bylo v uplynulém období zásadní měnové zasedání ČNB. Obměněná bankovní rada na něm rozhodla o tom, že ponechá úrokové sazby na stávající úrovni. Základní repo sazba tak zůstává na hodnotě 7 %. Podle ČNB by v následujících měsících měl ke zmírnění cenových tlaků přispět pokles poptávky spojený se snížením reálných příjmů domácností a zároveň již aktuálně vysoká hladina úrokových sazeb. Bankovní rada tak dala najevo, že úrokové sazby podle ní již dosáhly svého maxima. Naproti tomu řada analytiků se domnívá, že ke zkrocení inflace bude potřeba sazby ještě alespoň jednou zvýšit. To znamená, že nejistota ohledně dalších kroků ČNB bude i nadále přetrvávat. Díky vysokým sazbám ČNB začíná narůstat obliba investic do produktů, které jsou navázané na reposazby ČNB a výnosově se mohou klienti podívat někam okolo 6,5%, zatímco úroky na spořících účtech a termínovaných vkladech jsou pouze cca do 5 % a častokrát limitované vloženou částkou nebo podmíněné dalšími podmínkami. I díky tomu banky za první pololetí vykazovaly rekordní zisky.