INVESTIČNÍ OKÉNKO – CHOVÁNÍ TRHŮ DUBEN AŽ ČERVEN 2022

Opět vám přinášíme stručné ohlédnutí za chováním kapitálových trhů za období duben až červen 2022

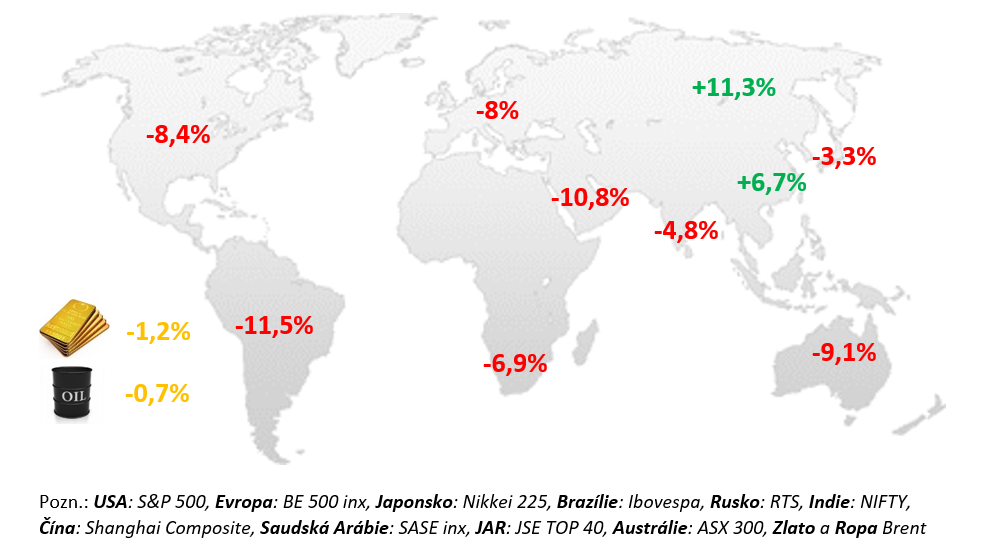

Červen 2022

Hlavní události:

· Strach z finanční recese

· Pokračující růst inflace

· Růst základních úrokových sazeb klíčových centrálních bank

Komentář

Globální finanční trhy v červnu pokračovaly převážně v nepříznivém vývoji. U světové ekonomiky byly prognózovány menší nárůsty a to téměř až o třetinu než se původně očekávalo. Zatímco v roce 2021 světová ekonomika vzrostla o 5,7 %, v letošním roce by to mělo být pouze o 2,9 %. Zároveň narůstá riziko globální stagflace a navíc se podle posledních údajů americké centrální banky zdá, že je americká ekonomika již v tuto chvíli v recesi. Trhy na tento nepříznivý makroekonomický vývoj reagovaly silnými výprodeji a to jak u akcií, dluhopisů i komodit. Naopak se v prostředí silně zvýšené globální rizikové averze hodně dařilo americkému dolaru.

USA

Americký index S&P 500 (-8,4 %) je od začátku roku již o 20 % níže, čímž vstoupil do medvědího trhu. Medvědí trh je přitom definován jako pokles od předchozího vrcholu o více než 20 %. V červnu nás silně zklamala americká makroekonomická data. Americká míra inflace dále vzrostla na 8,6 %, přičemž se čekalo 8,3 %. Jedná se tak o nejvyšší inflaci za posledních 40 let. Také v meziměsíčním srovnání americká míra inflace překvapila výrazně směrem nahoru. Hlavní motor americké ekonomiky, američtí spotřebitelé, se tak evidentně zadrhává, což nevěstí pro dynamiku americké ekonomiky do následujících měsíců nic dobrého. Ve středu 15. června proběhlo zasedání americké centrální banky Fed. Fed zvýšil cílové pásmo základní úrokové sazby o tři čtvrtě procentního bodu (0,75 %) na 1,50-1,75 %. Jednalo se tak o nejrazantnější zvýšení úrokových sazeb od roku 1994. Ekonomové přitom očekávali zvýšení pouze o půl procentního bodu (0,50 %). Šéf Fedu Jerome Powell navíc upozornil, že na dalším zasedání koncem července očekává další zvýšení o půl až tři čtvrtě procentního bodu. Fed rovněž v rámci nové ekonomické prognózy výrazně zhoršil výhled pro americkou ekonomiku. Zároveň Fed očekává, že v následujících měsících v USA poroste míra nezaměstnanosti. Pokud jde o výhled na úrokové sazby, tak podle indikace guvernérů Fedu do konce letošního roku by měla vzrůst ještě o 1,75 % na cílové pásmo 3,25-3,50 %. Americká ekonomika je pravděpodobně již v tomto okamžiku v recesi. Ekonomická recese je přitom definována jako pokles HDP dvě čtvrtletí v řadě. V prvním čtvrtletí americké HDP pokleslo o 1,6 %. A ve čtvrtek 30. června zveřejnila pobočka amerického Fedu v Atlantě aktualizovaný odhad dynamiky amerického HDP za druhé čtvrtletí, který je -1,0%.

EU

Během června proběhlo zasedání Evropské centrální banky, které bylo po dlouhé době přelomové, protože naznačila investorům, že nám končí dlouhé období levných peněz. ECB se totiž rozhodla, že k 1. červenci ukončí program kvantitativního uvolňování (QE). Zároveň ale budem muset zabránit přílišnému zvýšení rozdílu mezi dluhopisovými výnosy do doby splatnosti problematického jižního křídla eurozóny a Německa, takže se ještě možná dočkáme pokračující kvantitavního uvolňování v nějaké podobě. Pro zajímavost výnos do doby splatnosti italského vládního dluhopisu s 10letou splatností se dostal nad 4 %, což při poměru italského vládního dluhu k HDP nad 150 % znamenalo, že mnoho investorů opět začalo zpochybňovat finanční stabilitu celé eurozóny. Zároveň ECB přislíbila, že na příštích dvou zasedáních (v červenci a září) zvýší svoji hlavní úrokovou depozitní sazbu vždy o čtvrt procentního bodu. Připomeňme si, že hlavní úrovokový sazba ECB je aktuálně -0,5 %, toto oznámení tedy znamená konec záporných úrokových sazeb. ECB zároveň představila novou prognózu. Pro růst HDP eurozóny, který by měl letos činit 2,8 % a v příštím roce by mělo dojít ke zpomalení růstu na 2,1 %. I tak se ovšem spousta ekonomů domnívá, že je tato prognóza příliš optimistická vzhledem k vývoji v posledním období. Odhadovaná průměrná míra inflace by měla letos činit v EU 6,8 % a v příštím roce 3,5 %.

ČR

Spotřebitelské ceny v České republice i nadále velice silně rostou. Meziroční inflace zrychlila a opět nám vzrostla z květnových 16,0 % na 17,2% v červnu. Jedná se o nejvyšší hodnotu od prosince 1993. Vrcholu by meziroční inflace mohla podle některých ekonomů dosáhnout v polovině roku a to až ke 20 % a za celý letošní rok se pak aktuálně očekává růst spotřebitelských cen zhruba o 15 %. Naději na zpomalení inflace v druhé polovině roku dávají první náznaky zpomalující poptávky. Ve středu 22. června proběhlo zasedání České národní banky. ČNB některé investory překvapila když zvýšila základní úrokovou sazbu o 125 bazických bodů (1,25 %) z 5,75 % na rovných 7 %. Díky tomu se na jedné straně opět budou zdražovat hypoteční úvěry ale na druhou strany nám dnes už banky a finanční instituce nabízejí poměrně zajímavé zhodnocení na vkladových produktech či finančních instrumentech, které zhodnocují vložené prostředky klientů přes repooperace v bankách. Výnosově se tedy klienti mohou dostat až někam kolem 5-6% p.a. Zasedání ČNB bylo zároveň posledním ve starém složení Bankovní rady. Od 1. července přebírá guvernérské křeslo dosavadní člen Bankovní rady Aleš Michl, a zároveň do Bankovní rady nastupují tři nový členové: Eva Zamrazilová, Jan Frait a Karina Kubelková. Od nového složení Bankovní rady ČNB se očekává stabilita úrokových sazeb. Na druhou stranu, pokud by míra inflace v české ekonomice dále silně rostla, Bankovní rada by velice pravděpodobně neměla jinou možnost než měnové podmínky dále utahovat, a to právě primárně přes vyšší úrokové sazby.

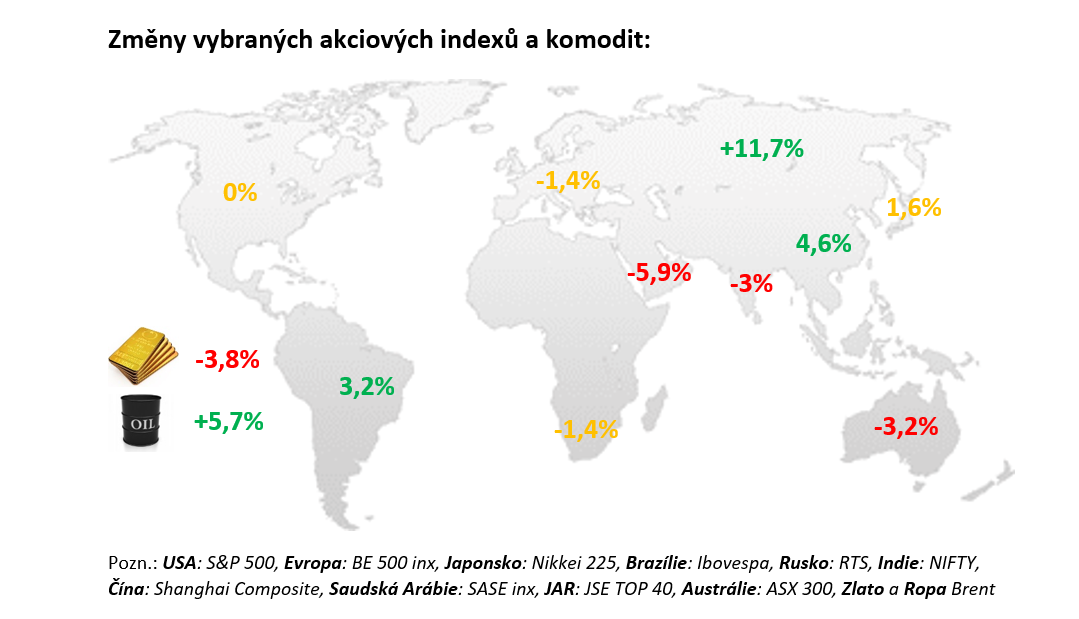

Květen 2022

Hlavní události:

· Pokračující konflikt na Ukrajině

· Růst inflace

· Růst základních úrokových sazeb

· Ceny ropy atakuji svá maxima

Změny vybraných akciových indexů a komodit:

USA

Zatímco první polovina měsíce byla ve znamení silných poklesů, kdy americká centrální banka očekávaně zvýšila základní úrokovou sazbu o 0,5%, v závěru měsíce trhy zaznamenaly silný růst a ztráty se téměř smazaly. Růst byl podpořen zejména dvěma faktory – zprávou o možném částečném zrušení cel, která byla na Čínu uvalena během volebního období prezidenta Trumpa a zlepšení situace ohledně restriktivních opatření zavedených v souladu s politikou nulové tolerance.

Trhy i nadále ovlivňovala rostoucí inflace, která je hlavní prioritou americké centrální banky, neboť atakuje nová maxima z posledních dekád. Na trzích částečně opadly obavy z rychlého zpřísňování měnové politiky ze strany hlavních centrálních bank v čele s FED. Hlavní příčinou je stabilizace cen komodit. Růst cen zemědělských komodit se zastavil a ceny kovů v průměru poklesly o cca 15%. Částečnou výjimku představují ceny ropy, které se opět přiblížily válečným maximům okolo 115–120 dolarů za barel. Zde hraje velkou roli prohlubující se výpadek ruské produkce. Také mzdy v USA rostly pomaleji než spotřebitelské ceny a neindikují tak dodatečné inflační tlaky. Nicméně propady na trzích byly menší než v dubnu, kdy americký akciový index S&P 500 zůstal beze změny. Napomohly tomu hlavně energetické akcie (+15%), které profitovaly díky vysokým cenám energií naopak technoligické, spotřebitelské a nemovitostní sektory ztrácely. Všeobecně se dařilo lépe hodnotovým akciím před růstovými.

EU

Evropa pak zaostala za americkými trhy i z důvodu jestřábí otočky ECB. Podle prezidentky Lagardeové přistoupí ECB ke zvýšení sazeb o 0,25% na červencovém i zářijovém zasedání a spekuluje se i o možném 0,5% růstu sazeb na příštím zasedání. Evropský index Stoxx Europe 600 poklesl o 1,4%, navzdory dobrým hospodářským výsledkům společností. Nejvíce se dařilo energetickému sektoru (+7,67) a díky rychlejšímu očekávanému růstu sazeb i sektoru bankovnímu (+5,28%). Naopak nejhorší výkonnost zaznamenal sektor RealEstate (-7,12%).

Evropská unie s měsíčním zpožděním dosáhla dohody na podobě ropného embarga vůči Rusku a šestý balíček sankcí byl schválen. Kromě ropy obsahuje i odstřihnutí Sberbank a dvou bank od SWIFTu a rozšíření sankčních seznamů. Samotné Rusko se postupně dostává do defaultu, kvůli nezaplacenému ušlému úroku z opožděné splátky jistiny došlo k vyhlášení defaultu Ruska pro účely plnění CDS. V případě dluhopisů zatím běží „jen“ dodatečná ochranná lhůta poté, co po ukončení americké sankční výjimky pro splácení ruského dluhu investoři neobdrželi splátku kuponů splatných 27. května. Nicméně default je již ohodnocen v cenách na trhu a neměl by mít zásadní dopad na globální trhy.

ČR

Výnosy vládních dluhopisů v květnu dále rostly a tato tendence pokračovala i počátkem června. ČNB počátkem května zvýšila repo sazbu o 0,75% na 5,75%. Na základě vývoje inflace se očekává i následné zvýšení během června (22.6.) znovu o 0,75%, ale nedivili bychom se, kdyby tomu bylo i více díky volbě nového guvernéra ČNB (A. Michl), který je spíše zastáncem stabilizace sazeb a vysoké inflaci. Ve 3. čtvrtletí by úroky ČNB mohly zůstat stabilní a v závěru roku může následovat debata o jejich snížení. Mandát končí také dalším dvěma členům bankovní rady (V. Benda, viceguvernér T. Nidetzký) a zatím není zřejmé, zda ve svých pozicích budou pokračovat, anebo zda do sedmičlenné bankovní rady přijdou až 3 nová jména.

Rozvíjející se trhy

Akcie na rozvíjejících se trzích se od konce minulého měsíce příliš nepohnuly, když souhrnný index MSCI Emerging Markets USD připsal malý zisk 0,14%. Dařilo se tentokrát čínským akciím, jelikož tamní vláda konečně přistoupila k uvolňování protiepidemických opatření a také oznámila další kroky na podporu ekonomiky. Naopak se nevedlo indickým akciím, které postihly výprodeje zahraničních investorů. Negativní sentiment dále podpořila indická centrální banka, která v reakci na rostoucí inflaci neočekávaně zvýšila úrokové sazby. Situace v regionu zůstává nadále křehká, pozornost je upřená především na vývoj čínské ekonomiky a světové inflace (růst úrokových sazeb). Akcie v Latinské Americe se po dubnovém propadu částečně zotavily. K tomu přispěly především nadále vysoké ceny komodit a lepší vyhlídky čínské ekonomiky.

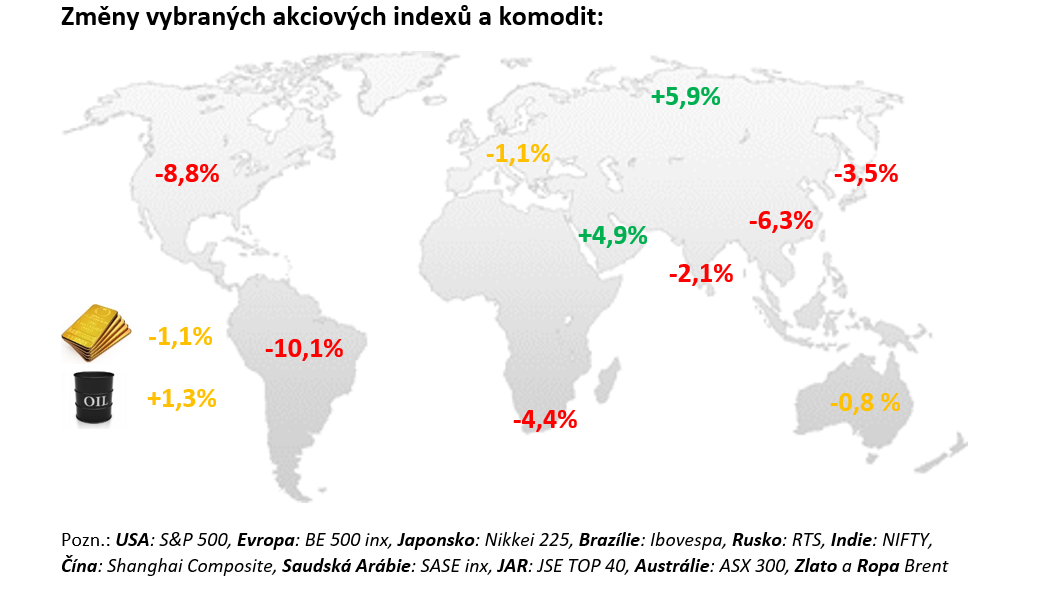

DUBEN 2022

Hlavní události:

· Pokračující konflikt na Ukrajině

· Růst inflace

· Růst základních úrokových sazeb

· Tvrdé lockdowny v Číně

Globální makroekonomický vývoj pokračoval převážně v nepříznivém vývoji díky pokračujícímu válečnému konfliktu na Ukrajině, tvrdým lockdownům v Číně, pokračujícím růstům inflace a drahým energiím. Globální stagflační tendence se odráží v pokračujícím silném růstu průměrné globální míry inflace. Zatímco na konci března průměrná globální míra inflace činila 7,0 %, na konci května to bylo již 8,0 %. Přitom přesně před rokem jsme byli na „pouhých“ 3,1 %. Globální akciové trhy vývoj plně reflektovaly, přičemž poklesy byly ještě výraznější než v březnu. Nejširší globální akciový index MSCI All Country World totiž poklesl o 8,1 %.

Centrální banky se dlouhou dobu trpělivě schovávaly za příběh o přechodné inflaci, který již nyní není pravdou. V současné době se Evropská centrální banka a Federální rezervní systém snaží zkrotit inflaci v době, kdy se hospodářský růst může dostat pod tlak.

Americké HDP v prvním čtvrtletí překvapivě pokleslo. Zatímco konsenzuální odhad ekonomů počítal s růstem o 1,0 % (mezikvartálně a anualizovaně), zveřejněný pokles o 1,4 % pro investory představoval studenou sprchu. Jedná se o první pokles americké ekonomiky od prvního pandemického roku 2020. Přitom důvodem poklesu byl výrazně vyšší než očekávaný deficit obchodní bilance kvůli nárůstu importů a zpomalení akumulace zásob. Navíc Mezinárodní měnový fond poměrně výrazně zhoršil prognózu vývoje světové ekonomiky na letošní o 0,8 procentního bodu na 3,6 % a na rok 2023 o 0,2 procentního bodu na 3,6 %. Zároveň MMF výrazně zvýšil globální prognózu inflace. Pokud jde o rozvinuté ekonomiky, inflační prognóza na letošní rok byla zvýšena o 1,8 procentního bodu na 5,7 % a na rok 2023 o 0,4 procentního bodu na 2,5 %. Díky těmto zprávám probíhaly během dubnu výprodeje na globálních finančních trzích, když akcie i dluhopisy výrazně poklesly.

Letos dochází k rotaci, kdy trhy dlouho dobu táhly vzhůru růstové akcie v čele s technologickými tituly. Od začátku roku je to naopak. Hodnotové akcie poklesly výrazně méně něž růstové akcie (MSCI All Country World Value -5,2 % versus MSCI All Country Wolrd Growth -11,3 %). Americký index technologických akcií NASDAQ dokonce zaznamenal nejhlubší propad od globální finanční krize v říjnu 2008 a navíc poměrně dramaticky poklesly akcie největších technologických společností v rámci indexu NYSE FANG+ (S&P 500 -8.8 %, NASDAQ -13,3 % a NYSE FANG+ -18,9 %). Relativně nižší ztráty zaznamenaly akcie v Japonsku (Nikkei -3,5 %) a rozvíjející se Asii v čele s Čínou (MSCI Asia ex-Japan -5,2 %).

Globální dluhopisové trhy zažily jeden z nejhorších měsíců za několik uplynulých dekád. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond totiž odepsal na dluhopisy skutečně masivních 5,5 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 42 bazických bodů na 2,57 %. Výnos do doby splatnosti nejdůležitějšího globálního dluhopisového instrumentu, amerického vládního dluhopisu s 10letou splatností (10-year US Treasury Bond), vzrostl o 60 bazických bodů na 2,93 %. Výnos do doby splatnosti německého vládního dluhopisu s 10letou splatností vzrostl o 39 bazických bodů na 0,94 %. Index českých vládních dluhopisů odepsal 2,8 %. Evropské indexy korporátních dluhopisů investičního i neinvestičního spekulativního stupně (highyield) poklesly přibližně o 3 %.

Naopak investory potěšila data o českém HDP za první čtvrtletí. Česká ekonomika totiž vzrostla o 0,7 % mezikvartálně, přičemž konsenzuální odhad ekonomů počítal s růstem o 0,4 %. Nicméně strukturu růstu českého HDP zveřejní Český statistický úřad až za měsíc.

Dolarový index DXY, který měří výkonnost dolaru vůči koši dalších hlavních světových měn, především euru a jenu, posílil o 4,7 %. Vůči euru dolar posílil o 2,3 % na 1,055 USD/EUR. Koruna oslabovala. Vůči dolaru koruna oslabila 6,3 % na 23,34 CZK/USD a vůči euru o 0,9 % na 24,61 CZK/EUR.

Globální komoditní index S&P GSCI posílil o 5,1 %, což bude zřejmě v následujícím období dále silně přispívat k vyšší inflaci. Cena severomořské ropy Bent vzrostla o 1,3 % na 109 dolarů za barel.