INVESTIČNÍ OKÉNKO – CHOVÁNÍ TRHŮ ŘÍJEN AŽ PROSINEC 2022

Přinášíme vám náš pravidelný komentář k vývoji na finančních trzích za období říjen až prosinec 2022.

Komentář k vývoji na finančních trzích – Prosinec 2022

Hlavní události:

· Prosincové výprodeje na trzích

· Pozvolný přesun investorů do zlata kvůli strachu z recese

· Slabá data z trhů

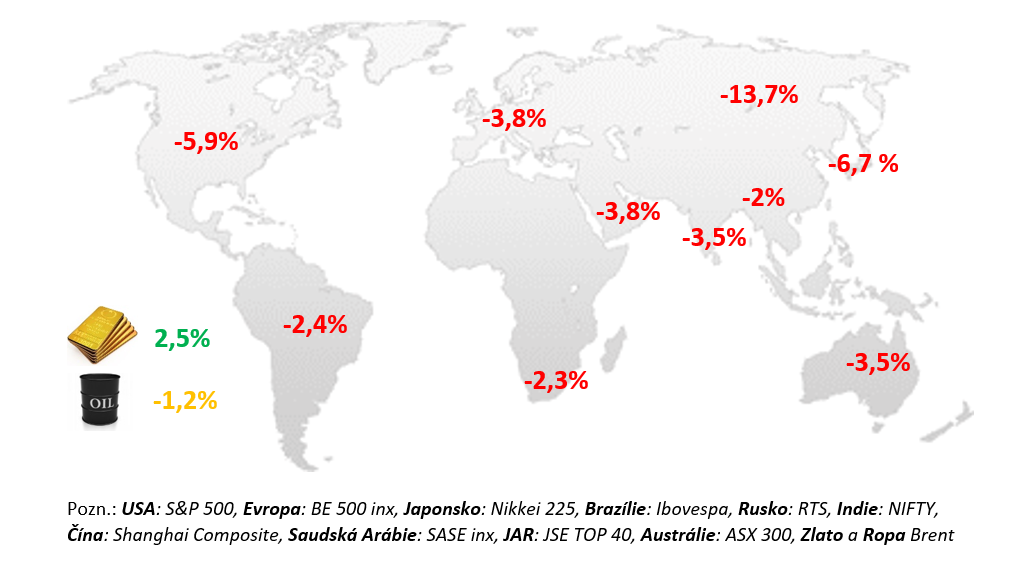

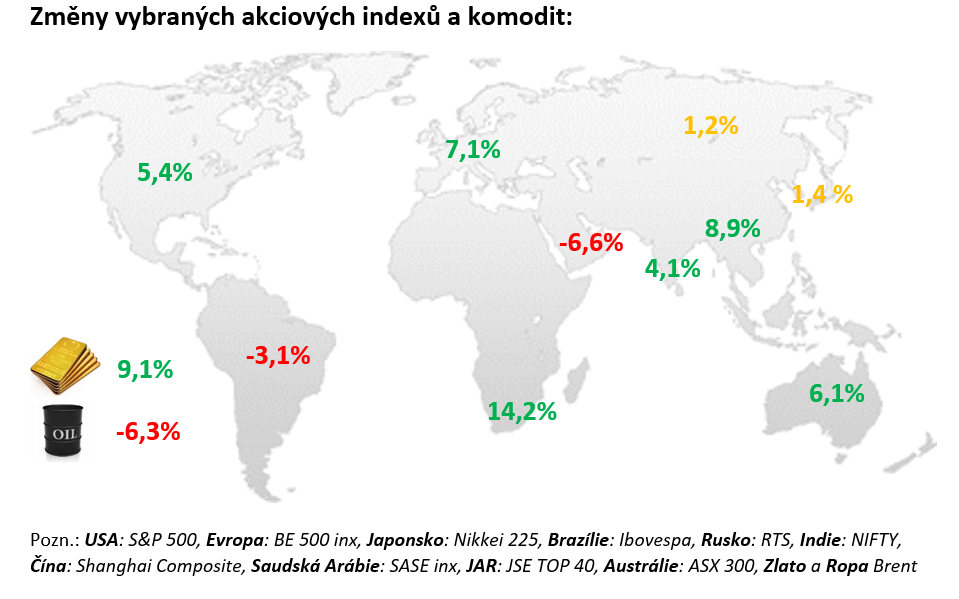

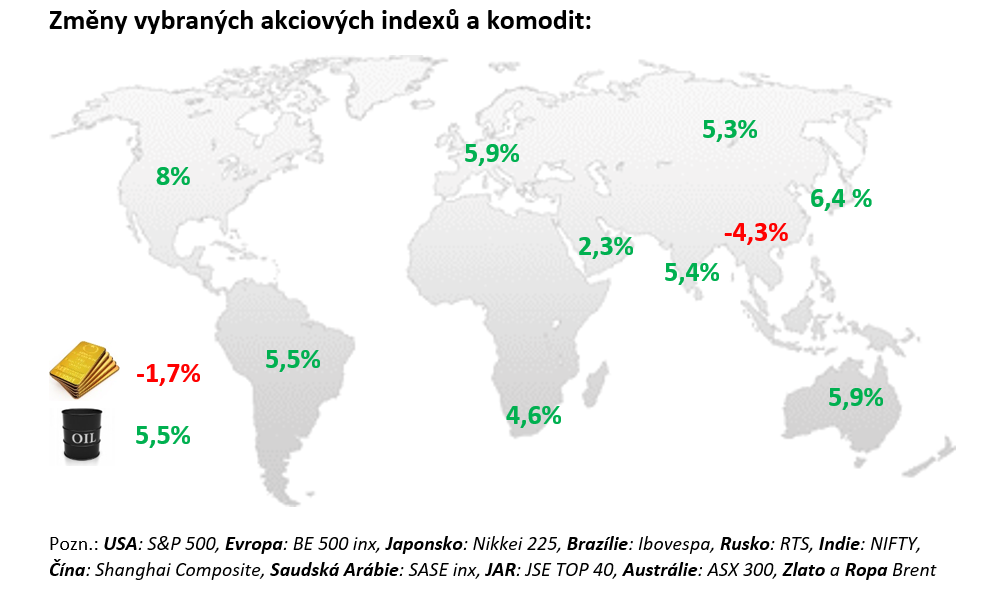

Změny vybraných akciových indexů a komodit:

USA:

USA:

Během prosince byla reportovaná slabá měsíční data ale zároveň zpomalovala inflace a díky tomu rostly spekulace, že sazby FEDu se blíží vrcholu. Měsíční data zveřejněná během prosince 2022 byla slabá, konkrétně reálné maloobchodní tržby po překvapivě silném říjnovém a listopadovém reálném růstu v prosinci poklesly a to vinou výrazného poklesu tržeb za automobily. Meziročně se pak tempo reálného růstu dostalo na –0,6 %, což není ale s ohledem na vysokou inflaci vůbec špatný výsledek. Největší zásluhu na tom má trh práce. V listopadu míra nezaměstnanosti dosáhla 3,7 %, což je s výjimkou letošního září a července (3,5 %) nejnižší hodnota od počátku pandemie. Pokračuje rovněž rychlá tvorba pracovních míst – v září až listopadu vytvořila americká ekonomika 724 tis. nových pracovních míst v soukromém sektoru (v listopadu samotném 221 tis.). Průzkum JOLTS zase ukázal, že počet volných pracovních míst zůstává velmi vysoký – zatímco před pandemií se toto číslo pohybovalo kolem 6–7 mil., dnes je na úrovni nad 10 mil. Meziroční nominální tempo růstu o 5,7 % v listopadu není špatné ani po zohlednění inflace. Není to ale zase takové překvapení. Stále celkem dobře si vede průmyslová produkce. Jelikož služby dominují americké ekonomice a jsou nejvíce ovlivněné mzdami a tudíž trhem práce. Prezident FEDu ale i jeho kolegové během prosince tlumili tržní očekávání, že zpomalení PCE inflace povede k brzké otočce v měnové politice FEDu. FED sice zvolnil tempo utahování měnové politiky, když v prosinci zvýšil sazby jen o půl procentního bodu do pásma 4,25–4,50 %, ale zároveň zvýšil očekávaný vrchol sazeb v tomto cyklu na 5,1 % (oproti 4,6 % ze září). I další vyjádření Powella, Loretty Mesterové (prezidentka FEDu v Clevelandu), Mary Dalyové (prezidentka FEDu v San Franciscu) nebo Johna Williamse (prezident FEDu v New Yorku) byla cílena na trh, který jestřábí politice FEDu nevěří a očekáváním brzké otočky uvolňuje proti záměrům FEDu měnové podmínky.

EU:

ECB v prosinci zvedla sazby o půl procentního bodu na 2 % s tím, že to není konec. Prezidentka evropské centrální banky Lagardeová na tiskové konferenci po prosincovém rozhodnutí varovala trhy, aby neočekávaly rychlý obrat v sazbách a byly spíše připraveny na další růst a to nejméně o další procento, spíše o více. Koncem prosince tento jestřábí sentiment potvrdil i člen Rady guvernérů Knot, který řekl, že se na každém dalším zasedání pojede nahoru po půl procentu až do července. Tím pádem by mohli sazby vzrůst o dalších 2,5 p. b. na 4,5 %.

Sezonně očištěná míra nezaměstnanosti je meziročně nižší o 0,8%. a počátkem 4. čtvrtletí klesla na historicky nejnižší míru 6,5 %. Nejnižší z velkých zemí je nezaměstnanost samozřejmě v Německu (3 %), nejvyšší ve Španělsku (12,5 %). Růst mezd stále zůstává relativně utlumený. Data zveřejněná během prosince ukázala sice slabý maloobchod i průmysl, ale mírný růst optimismu ohledně budoucnosti, a to jak ve službách, tak v průmyslu. Podobně jako v listopadu i v prosinci se situace v německém průmyslu mírně zlepšila, a to primárně díky zlepšujícím se očekáváním. Počátkem 4. čtvrtletí poklesly konečně také ceny průmyslových producentů. Radost z tohoto poklesu ale kazí fakt, že to bylo jen díky cenám energií – kupř. v Německu totiž klesly ceny elektřiny a zemního plynu o více než 10 % meziměsíčně.

ČR:

Ekonomika české republiky počátkem 4. čtvrtletí zpomalovala, ale zatím bez zásadního dopadu na zaměstnanost nebo inflaci. Růst HDP ve třetím čtvrtletí dosáhl dle odhadu lepšího výsledku než tomu bylo v předešlém odhadu. V meziročním vyjádření tempo růstu dosáhlo +1,7 %. Na jedné straně výrazně narostl vývoz, a to až o 4,7 % mezičtvrtletně ale při růstu dovozu o 2,7 % mezikvartálně to znamenalo výrazně pozitivní příspěvek čistého exportu k mezičtvrtletnímu tempu růstu ekonomiky. To je vzhledem k vývoji obchodní bilance, která se v letošním roce propadla do deficitu trochu překvapivé. Na druhé straně ČSÚ reportoval výrazný pokles poptávky domácností, a to o 3,2 % mezikvartálně, čemuž však neodpovídal vývoj maloobchodu. Dá se to tedy shrnout tak, že ani po několika čtvrtletích drahých energií a vysoké inflace se v české ekonomice žádná možná katastrofa neodehrává. Měsíční data v průmyslu zveřejněná během prosince byla slabá, meziročně však byla produkce v říjnu reálně vyšší o 3,1 %, což je vzhledem k tomu, s čím se český průmysl musel v roce 2022 potýkat, zcela jistě nečekaný úspěch. Na meziročním výsledku má suverénně nejvyšší podíl výroba motorových vozidel. Že není v průmyslu situace nijak katastrofální, ukazuje i fakt, že meziročně stagnoval počet zaměstnanců a zároveň se jejich mzdy zvedaly o cca 8,6%. Nicméně stále nám negativně vyznívá průzkum důvěry ČSÚ u firem, dle kterého důvěra firem od června klesá. U domácností je situace ještě horší a odpovídá tomu, jak by člověk v situaci vysoké inflace čekal – jejich důvěra je nízká. Vývoj maloobchodních tržeb pesimismu odpovídá, ale pouze částečně díky ne až tak velkému poklesu, jak by se očekávalo u tak vysoké inflace.

ČNB v prosinci na zasedání ponechala sazby stabilní na 7 %. Změnila se ale rétorika guvernéra Michla, který na tiskovce řekl, že trh se může mýlit v očekávání. A to tím, že sazby v první polovině příštího roku neporostou, což je překvapivé vyjádření od odpůrce zvyšování základních úrokových sazeb.

Listopad 2022

Hlavní události:

· Inflace na svém vrcholu

· Cena ropy na předválečné úrovni

· Přetrvávající problémy v čínské ekonomice

V průběhu listopadu se projevily první známky ústupu inflačních tlaků a díky tomu si finanční trhy připsaly výrazné zisky. Data napříč světovou ekonomikou zveřejněná v listopadu vesměs ukázala, že jsme pravděpodobně v dynamice globální inflace dosáhli vrcholu a cenové tlaky budou v následujícím období mírně slábnout. Nicméně stále se očekává, že zvýšená inflace zde s námi bude ještě delší dobu. V uplynulém měsíci silně rostly ceny akcií i dluhopisů. Nejširší globální akciový index MSCI All Country World tak posílil o 7,6 % a nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond posílil o 4,7 %.

Cena ropy v uplynulém měsíci poklesla na nejnižší úroveň od loňské zimy navzdory zahájení evropského embarga na ruskou ropu, které zahrnuje zákaz poskytování služeb souvisejícího s námořní přepravou ruské ropy, pokud cena přepravované ropy překročí cenový strop (60 dolarů v EU). Rusko kvůli tomu pravděpodobně nedokáže sehnat dostatečné dopravní kapacit k přepravě ropy a ropných produktů na nové trhy. Navíc část těchto kapacit odčerpají dodávky do Evropy, které se budou nyní přepravovat na mnohem větší vzdálenost.

Pozornost investorů stále poutá situace v Číně. Ekonomická data druhé největší ekonomiky světa potvrzují výrazné ochlazení aktivity a v závěru měsíce jsme dokonce byli svědky vlny demonstrací napříč Čínou, která se nesla ve znamení odporu vůči politice nulové tolerance vůči covidu. Čínské autority zareagovaly opatrným uvolněním politiky, jehož rámec byl představen již dříve v tzv. dvacetibodovém plánu. To bylo spojeno s ohlášením masivní podpory chřadnoucího nemovitostního sektoru v tzv. šestnáctibodovém plánu a se snížením míry povinných minimálních rezerv o 25 bazických bodů. Investoři proto ignorovali aktuální špatnou situaci a jejich sázka na brzké oživení vedla k prudkému zotavení čínských trhů.

USA:

Téměř všechny společnosti z indexu S&P 500 již reportovaly výsledky za 3. čtvrtletí a 71 % jich předčilo očekávání. Dne 2. listopadu proběhlo zasedání americké centrální banky Fed. Fed v souladu s tržním konsenzem zvýšil základní úrokovou sazbu o 0,75 procentního bodu na nové cílové pásmo 3,75-4 %. Jednalo se přitom o čtvrté zvýšení amerických úrokových sazeb v řadě v rámci boje s extrémně zvýšenou inflací, která se nyní pohybuje na 40letých maximech. Od března tak již Fed kumulativně zvýšil úrokové sazby celkem o 375 bazických bodů. Ohledně dalšího prosincového zasedání se nyní analytici vesměs kloní k tomu názoru, že Fed úrokové sazby opět zvýší, tentokrát ovšem „pouze“ o půl procentního bodu z důvodu zpomalujícího růstu inflace. Představitelé FEDu již signalizovali blížící se zvolnění v tempu utahování měnové politiky a možnost přerušení cyklu na začátku příštího roku.

Dne 10. listopadu byla zveřejněna data o americké inflaci za říjen, která investory překvapila celkem pozitivně. Meziměsíční inflace činila 0,4 %, přičemž se očekávalo 0,6 %. Meziměsíční jádrová inflace, která je očištěná o volatilní položky potravin a energií, činila 0,3 %, přičemž se očekávalo 0,5 %. Pokud jde o celkovou aktuální dynamiku světové ekonomiky, tak ta na tom podle předstihového indikátoru agentury Bloomberg není v tuto chvíli nijak dobře. Indikátor Bloomberg Economics Global GDP Tracker nyní signalizuje, že v tuto chvíli již světová ekonomika roste pouze velice slabě, neboť aktuální odhad mezikvartální dynamiky globálního HDP činí 0,3 %. Mírná technická recese světové ekonomiky se proto v následujících kvartálech rozhodně vyloučit nedá.

ČR:

Dne 1. listopadu byla zveřejněna data o českém HDP za třetí čtvrtletí. Česká ekonomika přibližně v souladu s tržním konsenzem mezikvartálně poklesla o 0,4 %. Analytici přitom očekávají, že v aktuálním čtvrtém čtvrtletí dojde k dalšímu mezikvartálnímu poklesu, což bude znamenat technickou recesi, která je obvykle definována právě jako pokles ekonomiky ve dvou čtvrtletích za sebou. Během listopadu byla zveřejněna říjnová inflace, která poklesla z 18 % na 15,1 %. Tahounem poklesu byly ceny elektřiny včetně úsporného tarifu, který ovšem zůstane v platnosti jen do konce letošního roku. Výhled inflace se zásadně nezměnil. Během příštího roku by měla poklesnout ale k dlouhodobému dvouprocentnímu cíli ČNB se ale dostane zřejmě nejdříve až počátkem roku 2024.

Dne 3. listopadu proběhlo zasedání České národní banky, kde ponechala základní úrokovou sazbu, dvoutýdenní repo sazbu na 7 %. ČNB zároveň představila novou makroekonomickou prognózu. Pro příští rok počítá s průměrnou mírou inflace na úrovni 9,1 % a zároveň počítá s mírným poklesem české ekonomiky o 0,7 %.

V oblibě u českých investorů stále zůstávají produkty navázané na reposazby, na které již zareagovali i české banky a u vybraných spořících účtů a termínovaných vkladů se dnes výnosy pohybuji kolem 6%. Vybrané dluhopisy stále nabízejí zajímavé výnosy do splatnosti, které by mohly být zajímavé pro klienty s delším horizontem. U realitních fondů připomene, že se nejedná o obdobu spořících účtů, jelikož se může již brzy projevit přecenění hodnoty fondů směrem dolů a zároveň možnost fondů v případě větších výběrů odkupy pozastavit na určitou dobu dle statutu fondu. U investic do akcií je třeba dobře vybírat dle situace na trhu. V současné době mohou být zajímavé akcie ve střední Evropě, rozvíjející se Asii v čele s Čínou, Japonsku a z celkového globálního pohledu také hodnotové akcie (value). Valuace akcií z těchto regionů, resp. sektorů, jsou v tuto chvíli relativně atraktivní. V případě obav klientů ze špatného načasování nebo zhoršeného ekonomického výhledu je ideální volbou investici rozložit v čase formou pravidelné investice.

Říjen 2022

Hlavní události:

· Vysoká inflace

· Pokles cen energií

· Čínská ekonomika v problémech

V říjnu si S&P 500 připsal 8 %, když více než polovina amerických společností reportovala výsledky za 3. čtvrtletí. Z nich totiž 72 % předčilo očekávání, přičemž dlouhodobý průměr je 66 %. V západní Evropě (+6,3 %) pozitivně překvapilo 58 % výsledků, zde však v průměru překvapí jen 53 % a reportovala zatím méně než třetina společností. V USA nejvíce rostly energetické a průmyslové akcie, v Evropě vedl sektor cestovního ruchu. Americké HDP za 3. čtvrtletí potvrdilo vymanění se z technické recese. Středoevropské akcie (+11 %) zvedly své historicky nízké valuace, avšak Pražská burza (+5,4 %) zaostala, částečně kvůli debatám o daních z mimořádných zisků. Ceny vládních dluhopisů v říjnu dále klesaly a to hlavně v USA, Německu a zejména ve střední Evropě. V případě českého trhu se promítlo navýšení sázek na možný růst úroků ČNB. Čínské ekonomika i nadále chřadne z důvodu propadu nemovitostního segmentu, covidovým lockdownům a slabé poptávky po čínských exportech. Malou radost investorům udělaly i výsledky klíčového stranického sjezdu, kde prezident Si Ťin-pching do klíčových pozic dosadil jemu loajální zastánce vládních intervencí a politiky „nulové tolerance“ vůči covidu. USA navíc přikročily k dalšímu zpřísnění přístupu čínských firem k americkým technologiím, konkrétně o čipy.

USA:

FED i nadále pokračuje v utahování měnové politiky kvůli vysoké inflaci. Reálná ekonomika se ve třetím čtvrtletí vrátila k růstu z technické recese z první poloviny roku, kdy rostla anualizovaným tempem 2,6%. Dominoval příspěvek čistého exportu následován domácí poptávkou. V září míra nezaměstnanosti poklesla ze srpnových 3,7 % na 3,5 %. Pokračuje rovněž rychlá tvorba pracovních míst – za červenec až září vytvořila americká ekonomika 1 mil. nových pracovních míst v soukromém sektoru (v září samotném 288 tis.). Objednávky zboží dlouhodobé spotřeby koncem třetího čtvrtletí meziměsíčně vzrostly (+0,4 % m/m). Stále si dobře vede průmyslová produkce. Ta se (reálným) růstem o 0,4 % v září dostala na meziroční tempo reálného růstu 5,3 %. Na zasedání počátkem listopadu FED opět zvýšil sazby a opět o tři čtvrtě procentního bodu na 3,75–4,00 %.. I když FED zopakoval sdělení z předcházejících dvou setkání, že v budoucnu bude postupovat pomalejším tempem (a že ke zpomalení tempa růstu sazeb dojde nejspíš na některém z nadcházejících dvou zasedání), listopadové zasedání bylo jestřábí. Prezident FEDu Powell na tiskové konferenci totiž vyloučil, že by se s utahováním sazeb mělo přestat. Naznačil, že Fed bude muset zvyšovat úrokové sazby na vyšší úroveň než 4,50–4,75 % indikovaných v září. V reakci na to investoři navýšili očekávání vrcholu sazeb na 5,00–5,25 % a řekl, že „ekonomika bude potřebovat dlouhé období nízkého růstu a vyšší nezaměstnanosti ke zkrocení inflace“, přičemž dodal, že chce vidět kladné reálné úrokové sazby napříč celou křivkou.

EU:

Inflace dále akceleruje, výhled v průmyslu i ve službách se dále zhoršuje. Trh práce ani i růst ekonomiky však zatím obavy nepotvrzují. První odhad tempa růstu HDP ve 3. čtvrtletí byl opět nad očekávání dobrý. Tempo růstu totiž zůstalo kladné. Z velkých ekonomik se nejlépe dařilo Itálii, za ní následovalo Německo a v těsném závěsu pak Španělsko a Francie. Maloobchodní tržby v polovině třetího čtvrtletí opět poklesly, a to potřetí za sebou. Po poklesu o procento v červnu a 0,4 % v červenci poklesly v srpnu o 0,3 %. První data za některé země za září však ukazují na zlepšení situace. Že se tržbám nadále daří relativně dobře, je samozřejmě dáno tím, že trh práce je stále ve výtečném stavu. Sezonně očištěná míra nezaměstnanosti je meziročně nižší o 1 p. b. a drží se pod 7 %. Nejnižší z velkých zemí je nezaměstnanost v Německu (3 %), nejvyšší ve Španělsku (12,4 %). Růst mezd stále zůstává relativně utlumený. Scénář přelévání inflace do mezd se dle dat zatím nenaplňuje. První náznaky, že mzdy urychlí, však pozorujeme ve formě stávek a vyjednávání u velkých společností. Průmyslová produkce, po překvapivě silném druhém čtvrtletí, v prvních dvou měsících 3. čtvrtletí poklesla, i když dohromady jenom mírně. V červenci totiž ztratila meziměsíčně 2,3 %, v srpnu však vzrostla o 1,5 % meziměsíčně. Meziroční tempo růstu celkové průmyslové produkce dosáhlo v polovině třetího čtvrtletí +1,5 %, ve zpracovatelském sektoru pak dokonce +1,7 %. To je ve světle energetické krize a inflace hodně překvapivý výsledek a neodpovídá pesimismu opakovaně projevovanému firmami v průzkumech. Tento pesimismus je patrný i v říjnových průzkumech. Index nákupních manažerů (PMI) ve zpracovatelském průmyslu se v říjnu 2022 dále zhoršil: ze zářijových 48,4 bodu se v říjnu sesunul na nejnižší hodnotu za 29 měsíců, tj. na 46,6 bodu. Nejhůř na tom bylo Německo, kde index poklesl na 44,1 bodu, což je s výjimkou pandemie nejslabší výsledek od června 2009. Důvodem poklesu (nejenom v Německu) byl pokles nových objednávek, který byl největší od dubna 2009. V dominantním sektoru služeb se situace v říjnu v eurozóně rovněž dále zhoršila a to zejména vinou poklesu nových objednávek, které klesly nejvyšším tempem (s výjimkou pandemie) od června 2013. Inflace v říjnu dle předběžných dat svým meziměsíčním růstem o 1,5 % zrychlila meziročně na 10,7 %. U sledované jádrové inflace došlo ke zrychlení o 0,6 % meziměsíčně, což znamenalo, že ze zářijových meziročních 4,8 % zrychlila na říjnových 5 %. Z velkých zemí byla v září nejvyšší inflace v Německu (11,6 %) a v Itálii (12,8 %), nejnižší pak ve Francii (7,1 %) a Španělsku (7,3 %). První zářijová data z Německa nebo Itálie naznačují, že v eurozóně ani v září nebyl s růstem cen producentů ještě konec. ECB vyslala opatrné signály, že s dalším růstem sazeb to nebude tak horké, jak se před pár měsíci mohlo zdát. V říjnu sice zvedla sazby opět o 0,75 p. b. na nejvyšší úroveň od roku 2009 a řekla, že „musí udělat, co je potřeba“ ke zkrocení inflace, zároveň však změnila svůj výhled ze „sazby porostou na dalších několika dalších zasedáních“, což byla věta v zápisu ze září, na „očekáváme, že sazby dále porostou“ v říjnu. Trhy si to vyložily jako že se blíží vrchol a možná dokonce obrat v sazbách. Inflace, trh práce ani jiná data však nic takového nepodporují. Jádrová inflace v eurozóně je stále velmi vysoko.

ČR:

Ekonomika vykazuje první znaky ochlazování, trhu práce ani jádrové inflace se to zatím však moc netýká. Růst HDP ve třetím čtvrtletí dosáhl dle prvních dat –0,4 % mezikvartálně, což v meziročním vyjádření znamenalo kladné tempo +1,6 %. Strukturální data prozatím zveřejněna nebyla, ale dle Českého statistického úřadu mohla za mezičtvrtletní pokles zejména slabší poptávka domácností. Naopak, zahraniční poptávka měla vliv pozitivní. Měsíční data zveřejněná během října 2022 byla s výjimkou průmyslu slabá. Průmyslová produkce v srpnu 2022 opět vzrostla. Po silném květnovém a červnovém růstu (+2 % a +1,8 % m/m) poklesla sice v červenci o 0,2 % m/m, ale v srpnu přidala 0,8 % m/m. Její meziroční tempo se tak dostalo na +7,2 %, což je nejlepší meziroční výsledek od července 2021. Na meziročním tempu růstu se nejvíce podílela výroba automobilů, elektrických zařízení a jiných strojů. Že není v průmyslu situace (zatím) nijak katastrofální, ukazuje i fakt, že meziročně de facto stagnoval počet zaměstnanců (zaměstnanost –0,1 % meziročně). S tímto popisem situace ale příliš nekoresponduje vývoj indexu PMI. Tento index se totiž poté, co se v červnu (poprvé od srpna 2020) dostal pod hranici 50 bodů, dále propadá. V září se tak dostal na 44,7 bodu a v říjnu dokonce na 41,7 bodu, což bylo nejníže od května 2020. Důvodem poklesu byl jak pokles stávající produkce (nejrychlejší od května 2020), tak pokles nových objednávek (nejrychlejší od dubna 2020). Dále však rostly ceny vstupů i výstupů, i když v obou případech pomalejším tempem než v minulých měsících. Negativně vyznívá i (zářijový) průzkum důvěry ČSÚ u firem . V říjnu totiž důvěra klesla nejníže (5,0 bodu) od března 2021. U domácností je situace ještě horší a odpovídá tomu, jak by člověk v situaci vysoké inflace čekal – jejich důvěra se propadá, v říjnu až na nové historické minimum. Vývoj maloobchodních tržeb začíná pesimismu odpovídat – v posledních třech měsících do srpna klesly tržby reálně o 2,6 %, pokles v posledních 6 měsících dosáhl 5,2 %. Dá se přitom čekat, že tržby budou mít tendenci slábnout i nadále.

Na zasedání ČNB počátkem listopadu zůstaly sazby stabilní na 7 %. Od letní prognózy se nově představená podzimní prognóza příliš neliší ve výsledku inflace pro příští rok – zatímco letní prognóza čekala průměrnou inflaci na úrovni 9,5 %, nová podzimní ji vidí na úrovni 9,1 %. Liší se však způsob, jak se česká ekonomika má ke stejnému výsledku dostat. Ten nový způsob je přitom bolestivější. Zatímco v létě ČNB tvrdila, že sazby budou v příštím roce klesat (průměrný PRIBOR v roce 2023 měl být zhruba 5 %) a ekonomika se vyhne recesi (růst HDP se čekal kladných 1,1 %), dnes je všechno jinak. ČNB čeká průměrný PRIBOR v roce 2023 na 7 % (a dokonce na 5 % i v roce 2024) a v příštím roce kontrakci ekonomiky o necelé procento. Přidejme k tomu očekávání silnější koruny, kterou ČNB evidentně chce držet pod 25 korunami za euro celý rok 2023.