Člověk versus stroj – verze 2019

Člověk anebo stroj? Otestovali jsme za vás online srovnávače životních pojistek. Výsledky jsou jednoznačné ve prospěch osobního a pečlivého přístupu.

Poslední dobou narážíme na ONLINE srovnávače ŽIVOTNÍHO POJIŠTĚNÍ. A protože je toto téma ožehavé hned z několika důvodů pak je na místě se o tématu bavit i tehdy, ačkoliv se zdá býti nezáživné. Ožehavé je zejména proto, že se díky hypotéčnímu boomu z posledních let razantním způsobem zvyšuje celkový nárůst zadluženosti společnosti. Dále pak, že špatná pověst prodejců vytváří neochotu řešit takto složitý produkt na personální úrovni. V neposlední řadě i nedostatečné pochopení samotného produktu. Nebudeme nikterak přehánět, když budeme tvrdit, že kdokoliv kdo má hypotéku a zároveň je hlavním živitelem rodiny, tak by měl mít svou životní pojistku stejně dobře nastavenou a seřízenou, jako automobilový závodník svou formuli.

My jsme prováděli srovnání u 4 srovnávačů. Porovnávali jsme MUTUMUTU.CZ, POROVNEJ24.CZ, PENÍZE.CZ a KLIK.CZ ani u jednoho z nich jsme nebyli s výsledky spokojeni. A to jak samotným pokrytím, tak i prezentovanou cenou. Výsledky porovnání se dočtete na dalších řádcích.

Co je životní pojištění?

Úlohou životní pojistky je ochránit naše příjmy před důsledky nepřízně osudu – tedy v situacích, kdy dojde k výraznému propadu v osobních či rodinných financích, ať už vinou pracovní neschopnosti, nebo v nejhorším případě úmrtí. Pokud máte rodinu a hlavním nositelem příjmu je muž, co by se stalo s rodinným rozpočtem, kdyby se muž stal invalidním, nebo kdyby zemřel? Jste na takovou eventualitu finančně připraveni?

Nešvarem mnoha bankovních a finančních poradců je, že svým klientům uzavírají pojistky, jejichž nastavení často sami vůbec nerozumí. A tak se nám ještě nestalo, že bychom se setkali s klientem, který by měl životní pojištění vytvořené když ne správně, tak alespoň rozumně. Bohužel ve většině případů platí za něco, co by jim v případě nouze bylo úplně k ničemu.

Proto jsme připravili unikátní ebook o životním pojištění, ve kterém si každý může samostatně ověřit, jestli jeho životní pojistka dává smysl. Uvedené zásady a metody jsou samozřejmě podle €FA™ standardů.

Největším problémem životních pojištění bývá špatné pochopení nastavení produktu.

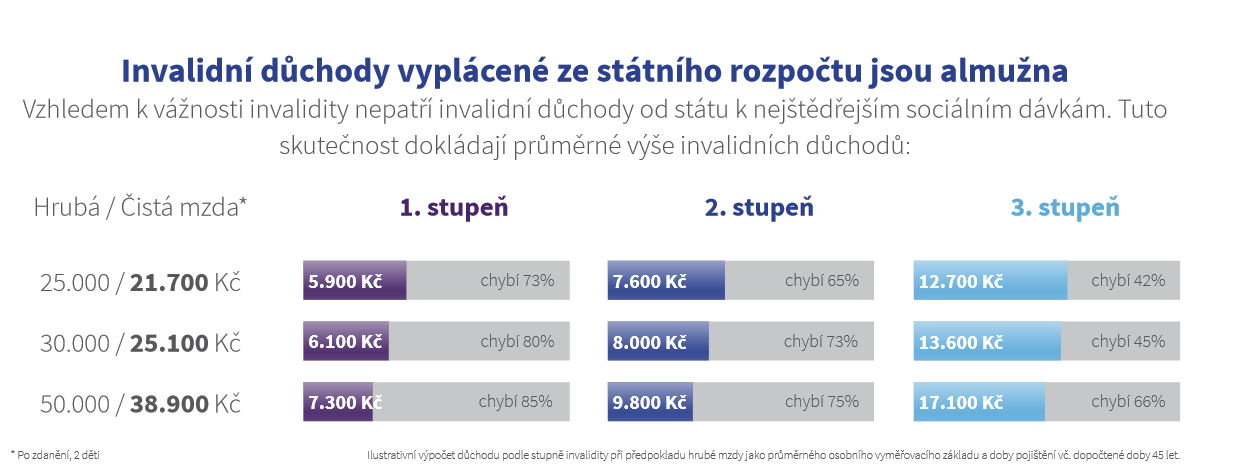

Častým (mylným) přesvědčením bývá, že v životním pojištění je potřeba mít pojištěné zejména riziko smrti,hospitalizace anebo pracovní neschopnosti. To je sice pravda, ale zkoumali jste někdy, jak by se změnil váš příjem v případě, že byste se stali invalidními? Invalidita může nastat úrazem, pravděpodobněji ale jako důsledek nemoci (např. po úspěšně prodělané chemoterapii). Invalidita totiž ve skutečnosti označuje „pokles pracovní schopnosti“ na několik let, možná až do důchodu. A aby toho nebylo málo, tak k největšímu propadu příjmů dochází na 1. a 2. stupni; kdy u prvního stupně dochází k propadu příjmů až o 84 %! Bohužel drtivá většina z nás však má určitě pojištěné jen riziko invalidity 3. stupně – že? Tímto odstavcem chceme říci, že pokud máte nastavené pojištění, tak s největší pravděpodobností ho máte nastavené chybně.

Zdroj BROKER TRUST

Zkuste si pro zajímavost spočítat náhrady od státu v případě invalidity. A následně se zkuste podívat do své aktuální smlouvy, jaké stupně invalidity máte pojištěné.

Jak nastavit životní pojistku, aby dávala smysl?

Klíčové je zamyslet se nad:

- Svým rozpočtem (jaké jsou mé příjmy, mé výdaje, moje závazky (zejména aktivní splátky)).

- Případnými zdravotními a sociálními dávkami od státu (kolik dostanu, když se stane to či ono).

- Svými cíli (jaké jsou mé finanční cíle).

- Svými zálibami (libuji si v extrémních sportech?).

- Svým zdravotním stavem (mám za sebou vážnější nemoc? úraz? či jsem úplně zdravý/á a bez problémů?).

Poctivé odpovědi v těchto oblastech vám ukáží zcela jasně, jak by vaše pojistka měla vypadat.

Poctivé odpovědi v těchto oblastech vám ukáží zcela jasně, jak by pojistka pro vás a vaši rodinu měla vypadat.

ONLINE SROVNÁVAČE

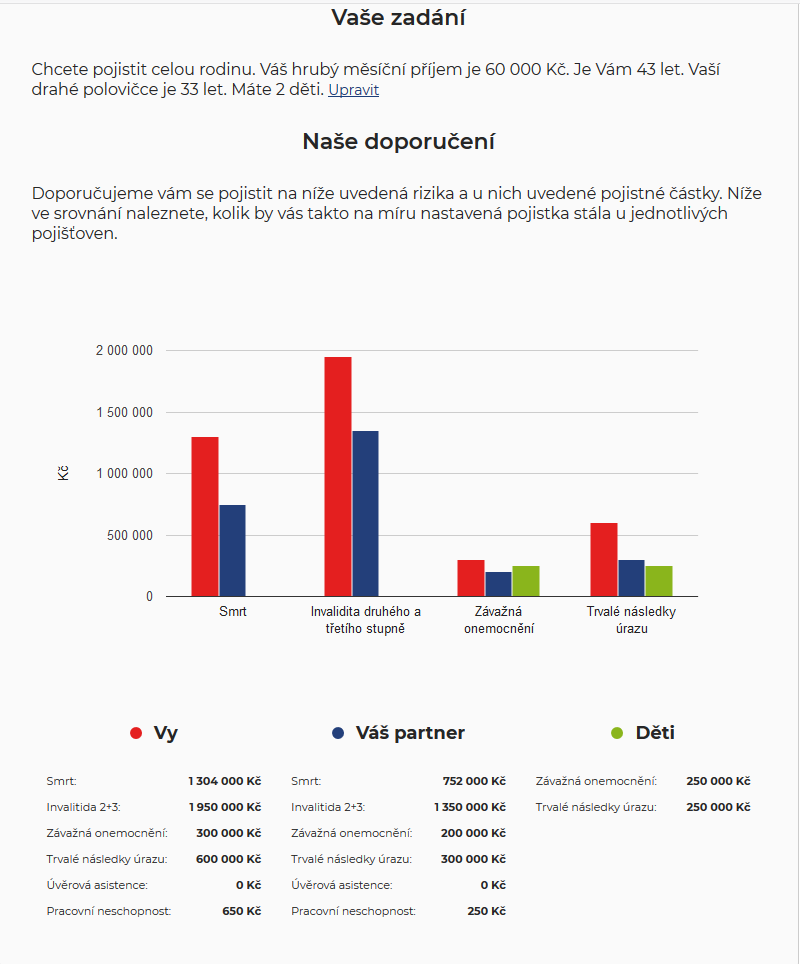

Pro modelový příklad jsme zvolili otce rodiny s dvěma dětmi, manželkou a hypotéčním dluhem ve výši 4 milionů korun. Tedy víceméně klasický příklad dnešní mladé rodiny. Můžeme říci, že celkově se srovnávače vylepšili v tom, že pokládají srozumitelné otázky a zároveň dávají i srozumitelné výstupy. Tedy až některé výjimky :-) Na úkor času zde je kvalita nastavení. V případě, že zajdete do online srovnávače, tak první co vás napadne je úspora času. V tomto případě potvrzujeme, že čas zde 100 % uspoříte. Ale jako každá mince má dvě strany, nejinak je tomu i v tomto případě. Háček se skrývá v tom, že abyste udrželi při vyplňování dotazníku pozornost, tak otázky nesmí být moc složité. Což je asi tak stejně výhodné, jako když vás někdo posadí k volantu a nezeptá se, zda umíte řídit natož zda máte řidičský průkaz. Výsledkem toho vše je, že nastavení životní pojistky je chybné, respektive nedostatečně nastavené.

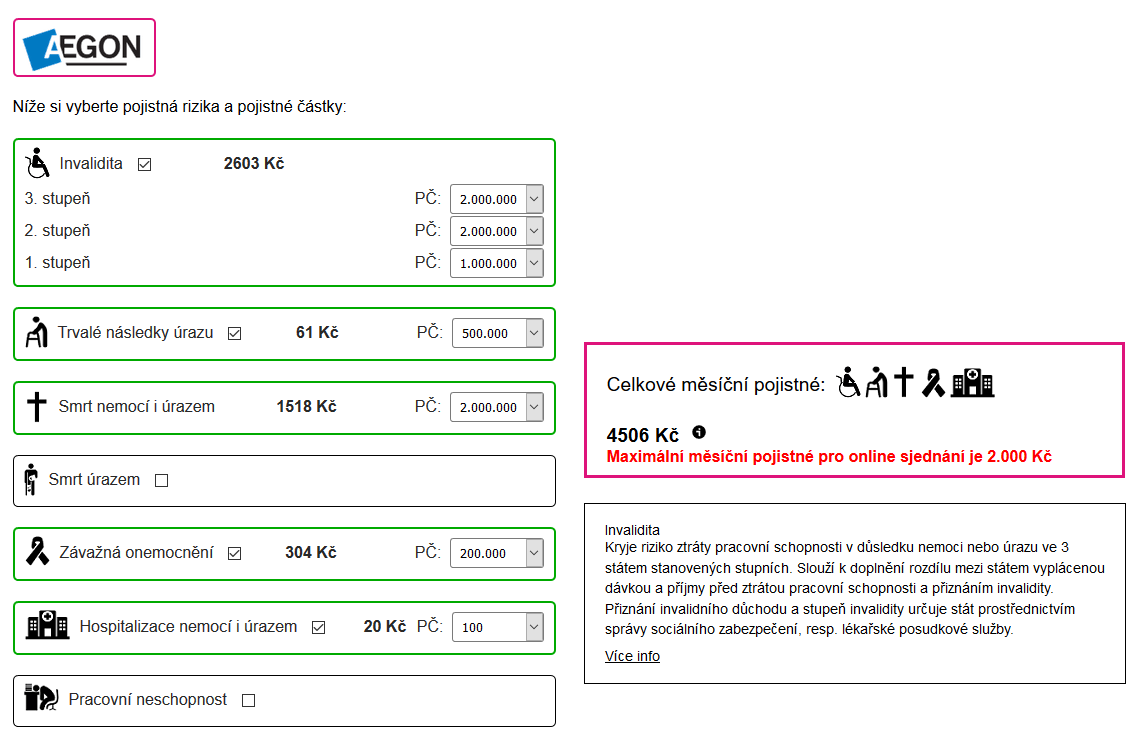

PENÍZE.CZ – hezká grafika, nedostatečné pojistné krytí

Co nám nejvíce na výsledcích vadilo?

Nejvíce nám chyběla absence pojištění I. stupně invalidity, kde dochází k největším propadům příjmů a zároveň je ve společnosti statisticky nejpočetnější. Dále nám chybělo dopočítání sociálních a zdravotních dávek (kromě MUTUMUTU), nedostatečně nastavené pojištění na zbytek rodiny (manželka, děti) a v neposlední řadě absence informací o čekacích lhůtách.

KLIK.CZ – nebývale vysoká cena, minimální pojistné krytí.

Dále se nám na výstupech nelíbilo ani to, že ačkoliv bylo nastavení nedostatečné, tak přesto byly výsledné ceny o dost vyšší než by si takovéto pojištění zasloužilo. Řádové pojištění bylo o 500,- Kč až 800,- Kč dražší, než jaké nastavujeme běžně našim klientům my.

ZÁVĚR

Pokud víte, že máte hypotéku, zároveň jste hlavním živitelem rodiny a chcete mít jistotu, že budete schopen splácet i v případě nečekaných zdravotních komplikací, pak určitě neváhejte a investujte svůj čas do svého, případně si vyhledejte nového investičního poradce. A to takového, který buď dává na své výstupy záruku anebo má mezinárodní EFA certifikaci. Ideálně kombinace obého.