Nepřepalte začátek, šetřete síly a splatíte hypotéku jako vítěz

Selský rozum nám velí zbavovat se dluhů splácením co nejvyšších částek v co možná nejkratším čase. Utáhnout si na nějaký čas opasek a být co nejdříve bez dluhů. U spotřebitelských úvěrů to není zas takový problém, ke splácení hypotéky, která představuje zpravidla závazek na několik desítek let, se však hodí přistupovat trošku jinak. Proč? Protože trh nabízí možnosti, pomocí kterých můžete být po splacení hypotéky klidně i pár set tisíc v plusu. Bez nervů a dřiny.

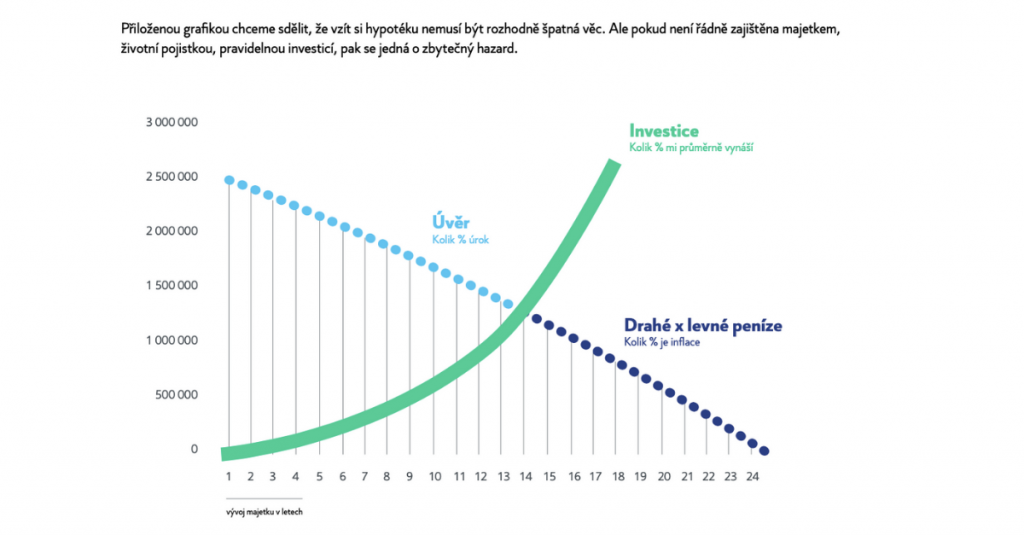

Čím dřív, tím líp u splácení hypotéky neplatí

Povíme si příběh, který nám v kanceláři nedávno vyprávěla jedna z klientek. Jednalo se o její příbuznou, říkejme jí třeba Aneta.

Aneta a její bývalý manžel se při rozvodovém řízení dohodli na tom, že muž Anetu z jejího podílu domu vyplatí. Z manželství tedy odešla s hotovostí 600 tisíc. Aneta žije v malém městě s nikterak dramatickou kupní silou, za ucházející cenu tedy pořídila stavební pozemek a s kamarádem, majitelem stavební firmy, se dohodla na realizaci menšího domu. Sečteno a podtrženo, realizace novostavby vyšla na 2,8 milionu korun, částku, kterou ji bývalý manžel vyplatil z domu, použila do základu hypotéky.

V době žádosti o hypotéku jí bylo 41 let a banka jí vyšla vstříc s návrhem hypotečního úvěru na 25 let za částku, která se více méně rovnala třetině jejích příjmů. Anetinu nastavení a finančnímu smýšlení však taková představa nevyhovovala. Podepsala smlouvu na 15 let a kromě řádného splácení umořila navíc každý rok část hypotečního úvěru mimořádnou splátku. Po sedmi letech se jí podařilo s pomocí rodičů splatit hypotéku v plné výši.

Anetin příklad se řadě lidí na první pohled může jevit jako ideální, z hlediska finančních modelací a dnešních možností je ale krajně nevýhodný. Je obdivuhodné, že poměrně vysokou částku dokázala sama, s menší pomocí rodičů, splatit v tak krátkém čase. Také si ale musíte uvědomit, že nikdo z nás nemládne a že Aneta strávila podstatnou část produktivního věku pachtěním se do úmoru. Po celou dobu splácení nebyla ani jednou na dovolené a téměř všechno, co během sedmi let vydělala, odevzdala bance.

Co víc, oněch sem let jí bude chybět ve spoření na důchod. Kdyby místo vysokých splátek bance odkládala “bokem” 5.000,- každý měsíc, při 5% ročním zhodnocení by měla po sedmi letech na účtu něco málo přes půl milionu korun.

Jasně, bydlí ve vlastním, dům je jednou provždy její a s veškerými svými příjmy si teď může dělat, co se jí zamane. Ale ruku na srdce, umíte si představit, že byste takovým způsobem měli několik následujících let fungovat?

Splácejte hypotéku chytře

Co můžete u splácení hypotéky udělat lépe?

Pro rozložení hypotečního úvěru na delší dobu hraje několik faktorů. Je to jednak inflace, která peníze v čase znehodnocuje, a proto je reálná hodnota vašich zaplacených úroků po letech o to nižší, o co déle úvěr splácíte.

Zadruhé, čím delší vaše hypotéka je, tím menší je vaše měsíční splátka. V závislosti na výši hypotéky proto může být rozdíl mezi měsíční splátkou u dvacetileté a třicetileté hypotéky v řádu tisíců korun.

Při splácení hypotéky na kratší dobu “nacpete” peníze bance a už je nikdy neuvidíte. Varianta, která se těší stále větší oblibě, přitom umožňuje splatit hypotéku o deset, klidně i o patnáct let dřív, i když si na začátku hypoteční úvěr nastavíte na třicet let.

Vtip je v tom, nechat si peníze, které byste v případě kratšího úvěru odevzdali bance, šikovně je investovat a nechat pracovat za vás. Při dostatečné diverzifikaci investičního portfolia se o své peníze nemusíte bát. A za patnáct nebo dvacet vám investice vynesou tolik, že můžete hypotéku splatit sakumprásk a ještě vám pár set tisíc zbyde.

Hypoteční úvěr? Banky jsou vám nakloněny

Chcete nad hypotékou moudře vyzrát? Poradíme vám, jak na to. Aktuální sazby nákupu nemovitosti nebo refinancování doslova nahrávají.