Důchody – je čeho se obávat?

Článek pro ty, co chtějí více vědět o důchodovém systému v České republice. Znát jeho dobré, ale i záporné vlastnosti a tím se lépe připravit i na tuto fázi života.

Víte vůbec, kolik potřebujeme k tomu, abychom si mohli říci, že máme dostatečné příjmy na poklidné stáří. Abychom si užili důchod, jako penzista ze Švýcarska, Francie anebo Německa? Tedy užít si daný čas tak, že budu cestovat, podporovat svá vnoučata, pěstovat tolik let odkládané koníčky? Nevíte? Tak vězte, že je to pěkných 75 % vašich současných příjmů. A teď si k danému číslu zkuste vypočítat státem uznaný důchod. Schválně, k čemu jste došli? V následujícím článku se podrobněji dozvíte kolik peněz budete potřebovat ke státnímu důchodu, aby jste i ve stáří byli spokojeni, co je to STŘÍBRNÁ EKONOMIKA, proč je zapotřebí provést důchodovou reformu a jaká východiska, či strategie zvolit než se tak stane a pokud se tak vůbec stane.

DŮCHODOVÁ REFORMA

Znáte ten vtip o manželce detektiva Kolomba? Přesně ten, který popisuje, že manželka neexistuje, protože ji nikdo nikdy neviděl. A to i přesto, že o ní detektiv mluví téměř v každém dílu svého téměř nekonečného seriálu. A stejně tak je tomu s důchodovou reformou. Současná důchodová komise má prakticky několik základních úkolů. Mezi prioritami jsou například dřívější penze pro náročné profese, narovnání důchodů pro pečující osoby nebo prevence nízkých penzí živnostníků. Ale zatímco u prvních dvou jmenovaných si komise narýsovala alespoň obecnou představu řešení, na otázku bídných penzí současných živnostníků se doposud nedostalo. A co nejhorší, tak důchodová komise si musí poradit s prosazením navrhované reformy napříč politickým spektrem. Což je v současné situace nadmíru těžká úloha. Jinými slovy, každá vláda o důchodové reformě mluví, některá jí má i ve svém programovém prohlášení, ale prozatím žádná ji neměla odvahu a vůli prosadit. To však neznamená, že není zapotřebí. Ba naopak! Než se však pustíme do rozboru proč je zapotřebí provést důchodovou reformu z pohledu veřejných peněz, podívejme se na důchody z pohledu běžného pracujícího člověka a budoucího důchodce.

NĚMECKÝ DŮCHODCE A STŘÍBRNÁ EKONOMIKA

Znáte pojem STŘÍBRNÁ EKONOMIKA? Jedná se o třetí největší ekonomiku světa (hned za USA a ČÍNOU) a jde o ekonomiku, která je spojena s chováním spotřebitelů jejichž věk je 50 let a více. Prakticky se jedná o všechny služby a výrobky, které tito „senioři“ jakožto spotřebitelé nakupují. A byl bláhový ten, který by se domníval, že jde pouze o zdravotní pomůcky. Lidé v pozdním věku si splňují různé sny (cestování, koníčky), vzdělávají se (např. kurzy počítačové gramotnosti, malování, cvičení Taiči apod.). Zkrátka s prodloužujícím se věkem a zároveň kvalitnějším zdravím v pokročilejším věku bude lidí, co si chtějí plnit své sny neustále přibývat. Chytré hlavy spočítali, že současný roční obrat této ekonomiky je 7 bilionů dolarů, což je úctyhodné číslo.

Zdroj – ČSÚ (převzato z www.seznamzpravy.cz)

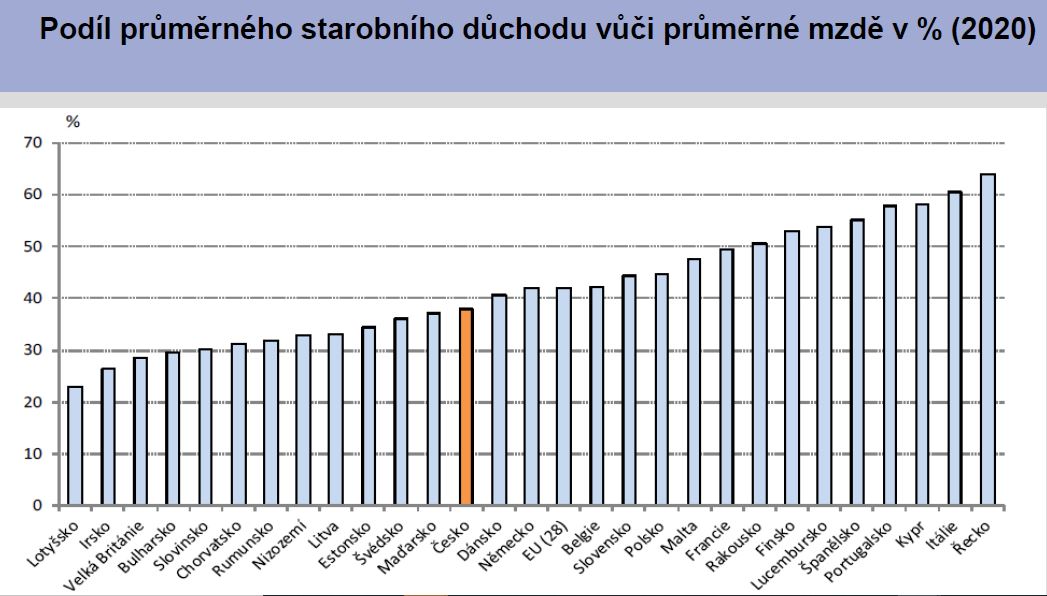

Jak to souvisí s námi? V našich končinách je smutným faktem, že se neustále s někým srovnáváme v lepším případě, v horším případě závidíme. K nejčastějšímu srovnání dochází s Německem, kde často srovnáváme platy, životní úroveň, kvalitu potravin anebo v případě tohoto článku důchody. Když si budete na toto téma povídat s kamarádkami u kadeřníka, vína anebo s klukama v hospodě či při sportu, povětšinou vám vyjde, že většina budoucích důchodců chce také cestovat, také si plnit sny, zkrátka užívat si života i v té poslední fázi maximálně naplno. A budeme se tak mít? Z přiloženého grafu zjistíme, že se náš důchodce rozhodně nemá vůči německému kolegovi zas až tak špatně, jak se asi původně domníval. Rozdíl je však v tom, že německý důchodce si významným způsobem ke státnímu důchodu spoří bokem.

A ví kolik si přispívá, kolik ke konci asi tak dostane a jak mu dané úspory doplní státní penzi. Zkrátka a dobře, je na důchod co se týče peněžní stránky daleko lépe připravený. Český důchodce si sice spoří, ale kolik bude mít rentu, jakou rentu by vlastně měl ve skutečnosti mít a kolik si k té státní rentě musí přispět povětšinou vůbec neví. A tak nějak podobně je na tom i stav veřejných financí v důchodové oblasti.

A ví kolik si přispívá, kolik ke konci asi tak dostane a jak mu dané úspory doplní státní penzi. Zkrátka a dobře, je na důchod co se týče peněžní stránky daleko lépe připravený. Český důchodce si sice spoří, ale kolik bude mít rentu, jakou rentu by vlastně měl ve skutečnosti mít a kolik si k té státní rentě musí přispět povětšinou vůbec neví. A tak nějak podobně je na tom i stav veřejných financí v důchodové oblasti.

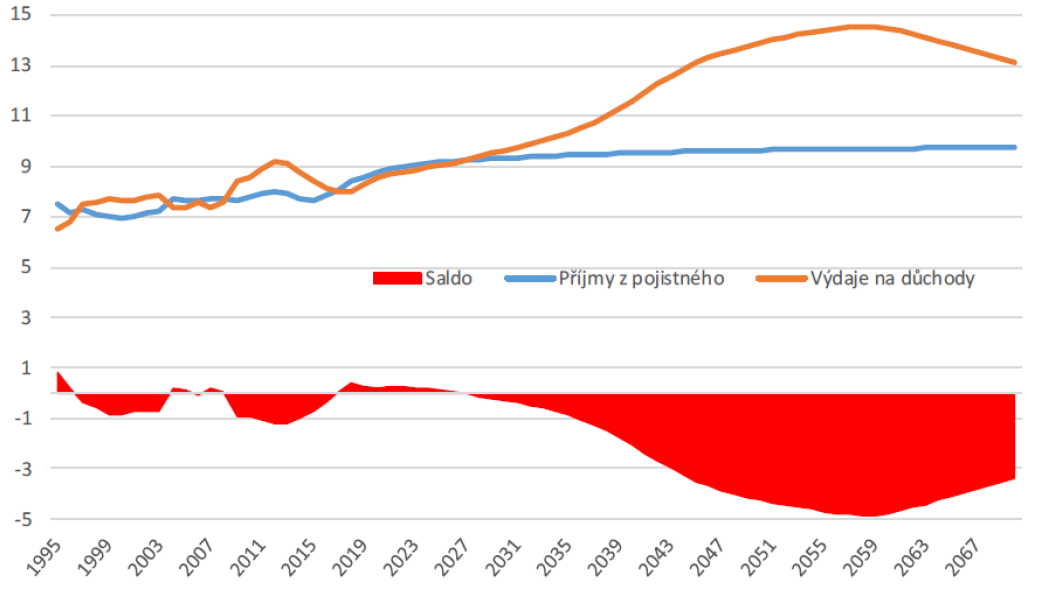

DŮVODY K DŮCHODOVÉ REFORMĚ

Proč vlastně je zapotřebí důchodové reformy? Z jednotlivých zdrojů se povětšinou dozvídáme, že je to z důvodů stárnutí populace, ale ve skutečnosti je důvodů několik. Samotné stárnutí má velký podíl, ale je zapotřebí si uvědomit, a málokde se o tom píše, že důvodů je mnohem více. Současný systém vykazuje destruktivní sklony, je významně nespravedlivý a má daleko k tomu, aby obstál v blízké natož daleké budoucnosti. Výsledkem takto nastaveného systému je nevyváženost důchodového systému a v blízké budoucnosti i jeho možný krach.

Zdroj: DUCHODOVA REFORMA

ZA KOMUNISTŮ BYLO LÍP

Rčení, že za „komunistů bylo líp“ se lze v mnoha ohledech pousmát, ale v případě aktivní rodinné politiky, tj. daňové a bytové politiky státu je nutné dát diskutujícím za pravdu. Podle zákona číslo 76/1952, bylo nastaveno, že poplatníkům, kteří nevyživují žádné dítě se zvyšují daně o 60 % do 25 let věku, přes 50 let věku pak o 40 %. Do roku 1976 dokonce platil následující výklad zákona, který dále upravoval základní daň v závislosti na počtu dětí takto:

o 30 % poplatníkům, kteří vyživují 2 děti o 50 % poplatníkům, kteří vyživují 3 děti o 70 % poplatníkům, kteří vyživují 4 nebo více dětí

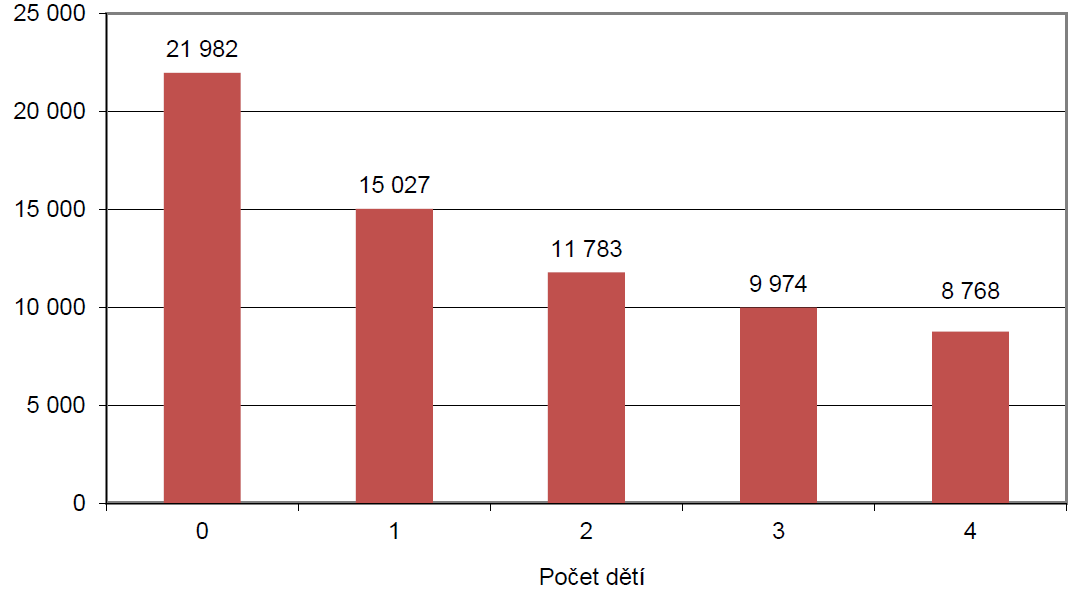

To od roku 1993 bohužel neplatí a naopak lidé, kteří nemají děti jsou upřednostňovány. Smutný výsledkem je, že lidé, kteří vlastní jedno a více dětí z pohledu veřejných rozpočtů do systému vkládají od 3,5 milionů až 13,3 milionů více než lidé, kteří děti nemají. Tyto peníze pak v rodinách chybějí na nákup zahraničních dovolených, luxusního zboží, investic do vzdělání anebo na nákup budoucího bydlení pro mladé.

Naklady na vychovu deti – zdroj DUCHODOVA REFORMA

Čistý příjem podle počtu dětí – zdroj DŮCHODOVÁ REFORMA

Z toho je zřejmé, že takto nastavený systém je nejen nespravedlivý, ale zároveň je sebedestruktivní. Místo toho, aby podporoval rodiny s dětmi, podporuje bezdětné jednotlivce a páry.

Druhou a neméně významnou nespravedlivou složkou je fakt, že matkám, které jsou s dětmi na mateřské a rodičovské dovolené se takto strávené roky do důchodu nezapočítávají. A na rovinu si povězme, že ačkoliv to jsou roky velmi krásné, tak jsou to také roky velmi, velmi stresující. Tedy ty ženy, které investovali veškerou svou energii, um, nadání, vůli a píli a nervy do rozvoje další generace jsou státem za tuto investici takto neblaze „zdaněny“. Nutno poznamenat, že současná vláda si tento fakt uvědomuje a hodlá alespoň tuto část nespravedlnosti systému vyspravit.

Je zřejmé, že důvodem pro menší počet dětí není čistě ekonomický, je to i změnou životního stylu. Nicméně i samotná volba životního stylu má své ekonomické náklady. Zkrátka a dobře, nemít děti se u nás z ekonomického pohledu jednotlivce významně vyplácí.

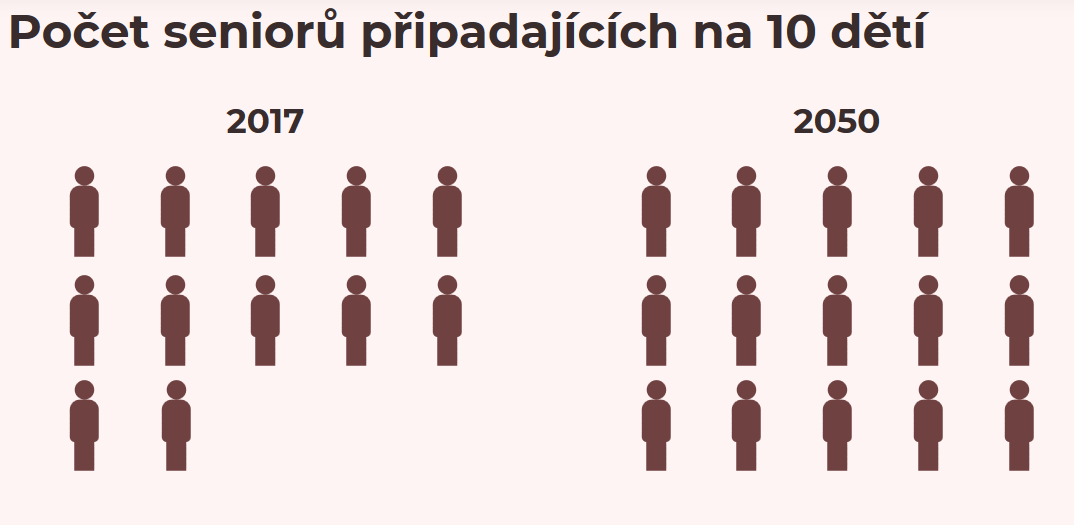

STÁRNUTÍ POPULACE

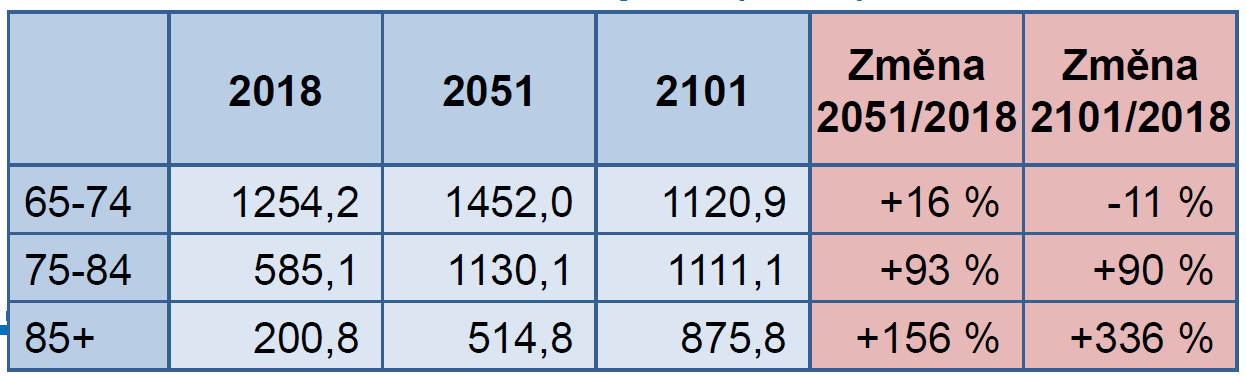

Ve svém okolí můžete často slýchat větu „Já nespořím, protože se důchodu beztak nedožiju“. Tato věta byla možná platná v minulém století, kdy práce byla více fyzicky náročná (těžký průmysl, velmi málo automatizace, normy bezpečnosti práce na nízké úrovni). To však neplatí dnes a podle propočtů prognostiků a statistiků už vůbec nebude platit zítra. Z přiložené tabulky vyplývá, že naopak bude lidí v důchodovém věku bude přibývat.

Počet osob ve věkové skupině (v tis.) – zdroj ČSÚ – konference DŮCHODOVÁ REFORMA

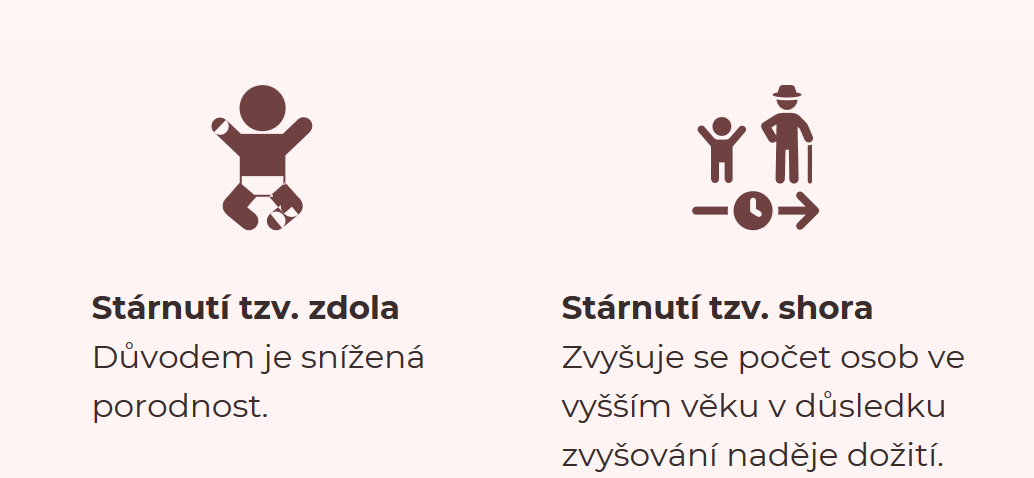

Z tabulky je patrné, že ke stárnutí docházet bude a to nikterak nevýznamně. K samtonému stárnutí populace dochází dvojí cestou. Stárnutí tvz. zdola (nízká porodnost) a stárnutí tzv. shora (větší šance dožití důchodů).

Zdroj: www.seznamzpravy.cz

Dobrá, tak stárne populace, ale já si spořím v penzijku. Pojďme se podívat, jak takové spoření ze stran budoucích důchodců vypadá.

PENZIJKO ANEB SPOŘENÍ NA DŮCHOD

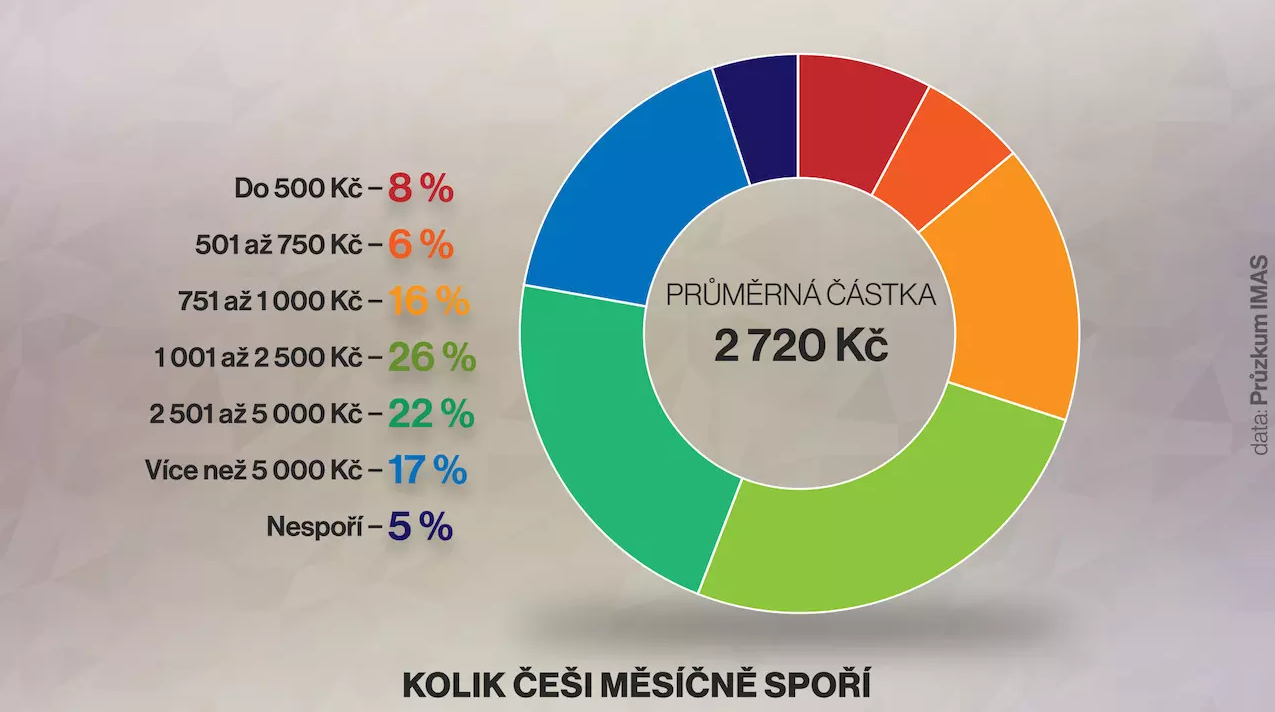

Jak jsme v úvodu článku psali, abych si důchod užil, budu potřebovat 75 % současných příjmů.Proč 75 % ? To proto, že některé výdaje vám sice odpadnou (například splátka hypotéky), ale některé zůstanou. Budete chtít cestovat, chodit do divadel, jezdit na chalupy, konečně se věnovat koníčkům anebo vypomáhat svým dětem či vnoučatům. V pozdějších letech část peněz spolkne starost o zdraví. Protože a to nám věřte, vaše děti a okolí budou mít tolik starostí sami o sebe, že pokud vy budete zdraví a finančně soběstační, tak to bude přesně to, co jim nejvíce pomůže k naplnění jejich cílů a štěstí. Z našich výpočtů nám vyplývá, že k důchodu si při průměrné mzdě budeme muset vlastním spořením vydělat 13.300,- Kč. To znamená, že při spoření na SÚ, kde je dnes průměrný úrok 2 % p.a. si budu muset naspořit 3.040.135,- Kč a tedy měsíčně odkládat stranou 6.250,- Kč po dobu 30 let. A jaká je skutečnost ?

Zdroj – DUCHODOVA REFORMA, Jaroslav Vostatek.

I přesto, že se o nás všeobecně ví a data potvrzují, že jsme národ spořivý (z celého středoevropského regionu máme největší navýšení úspor – 29 %), tak v oblasti penzí to zas až tolik neplatí. Sice uvádíme, že jsme si vědomi nutnosti spoření pro tento cíl, ale samotné výsledky moc dobré nejsou. Respektive spoříme málo na to, kolik budeme následně potřebovat. Příkladem budiž vyjádření ekonoma Lukáše Kovandy, který danou citaci uvedl pro článek serveru NOVINKY: „Češi spíše podceňují své výdaje ve stáří. Budou ve skutečnosti v penzi potřebovat více peněz, než si ještě během ekonomicky aktivního života myslí. Nejen kvůli inflaci v oblasti zboží a služeb, na které jsou penzisté zvláště citliví, jako jsou potraviny, bydlení, výdaje za léky či ty obecněji spjaté s lékařskou péčí nebo pečovatelstvím.”

Jak dále upozornil, Češi nepodceňují jen vliv inflace na jejich úspory, ale i dobu, po kterou budou v důchodu žít. „Zpravidla míní, že v penzi stráví kratší dobu, než tomu ve skutečnosti bude,” doplnil Kovanda.

Co ale naopak přeceňují, je zdravotní stav, který je bude penzí provázet. „Sytý hladovému nevěří. Podobně stále poměrně ‚zachovalý‘, pravidelně sportující padesátník si prakticky neumí – a vlastně ani nechce – představovat, že za třicet let bude chodit již jen s pomocí hole,” dodal Kovanda.

Zdroj: Prevzato z NOVINKY.CZ

JAK Z TOHO VEN

I kdyby bychom u znázorněného příkladu zdvojnásobili vklady a počet let, tak i přesto se k požadovanému číslu 6.250, – Kč nedobereme. Měli bychom tedy zvolit jinou strategii. Odborníci, kteří se důchodovou reformou dlouhodobě a hluboce zabývají navrhují následující sled kroků, které by měli systém optimalizovat:

- Efektivnější školství a zaměstnanost – strávit ve školách méně let a rychleji se zapojit do pracovních procesů. Dnešním žargonem můžeme říci, že je zapotřebí zavřít mama a škola hotely. Více zapojit ženy na mateřských a rodinných dovolených do pracovních procesů. V neposlední řadě připravit ekonomiku a stát na Společnost 4.0 (více prací, částečné úvazky, OSVČ apod.)

- Zvýšení poradnosti skrze daňové zvýhodnění rodin – zjednodušit a lépe nastavit daňové zvýhodnění rodin s dětmi. Naopak těm, kteří děti nemají nastavit daleko přísnější zdanění. Jednoduše řečeno zatížit spotřebu dospělých a naopak od daní osvobobit investice do bodoucích generací

- Solidárnější systém důchodů a efektivní státní podpory – odstranění nesystémových podpor stavebních spořitelen (vychází z meziválečného modelu v Německu), životního a penzijního pojištění. Prodloužení doby odchodu do důchodu. Mezigenerační odvod peněz v rámci důchodového účtu (část platím sobě, část mi platí, část dostávám od státu).

Zdroj – DŮCHODOVÁ REFORMA, Ing. Otakar Hampl, Ph.D.

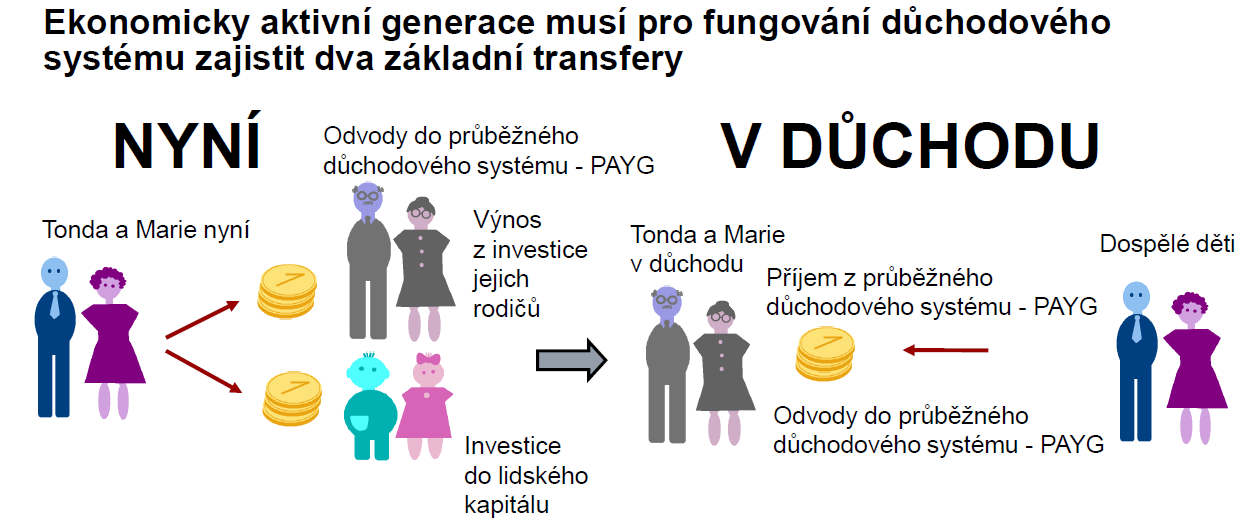

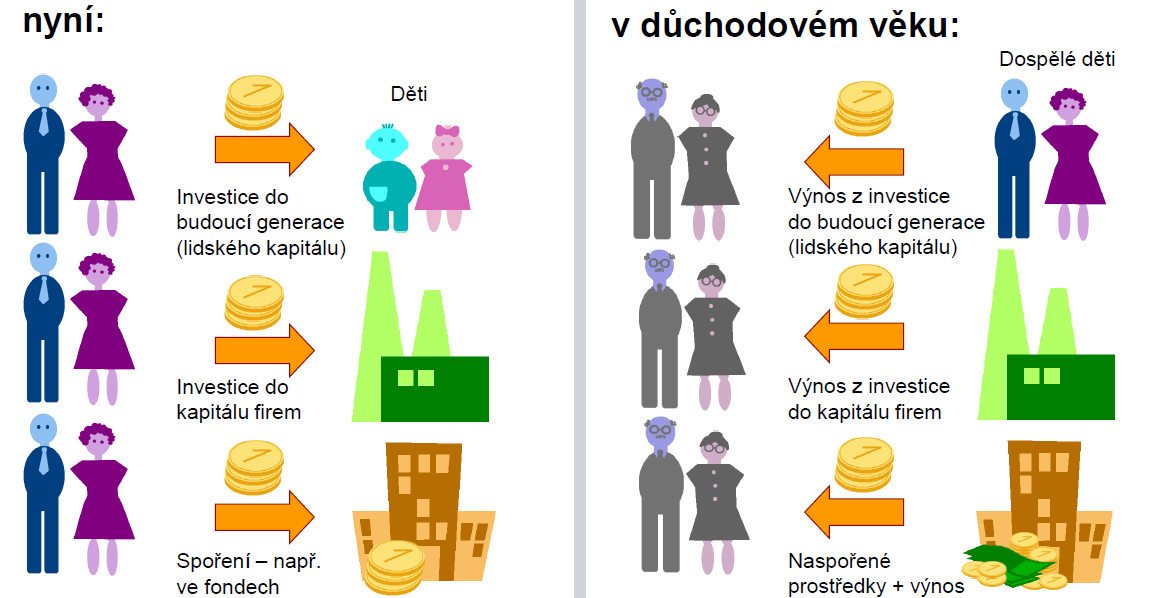

Za sebe jako jednotlivce bychom pak měl zvolit takovou strategii, která minimalizuje rizika a zvýší výnosy. Začít tedy investovat do dětí skrze vysokou porodnost a východu. Investovat do kapitálů firem formou založením vlastní firmy anebo nákupem akcií. Anebo hromaděním majetku za pomocí efektivního spoření. V neposlední řadě se zajistit za pomocí prodeje majetku (byt, dům, pozemek…). Poslední varianta není na přiloženém obrázku znázorněna.

Zdroj – DŮCHODOVÁ REFORMA, Ing. Otakar Hampl, Ph. D.

Základním předpokladem úspěchu je zhodnocení situace. Tu jsme my a především mnozí odborníci za vás již udělali. Na vás nyní je, abyste daná fakta přijali za své a začali jednat. To znamená říci si, kdy chci být finančně nezávislý natolik/být v penzi, abych mohl přestat chodit práce. Kolik a jak dlouho na to budu potřebovat peněz. Detailní rozbor jak jsme se k daný číslům dostali se můžete dočíst v tomto našem článku SPOŘIT NA STÁŘÍ JAK A KDE.

Pokud nechcete číst a přesto chcete mít jistotu, že získáte cenné informace, neváhejte nás kontaktovat.

Mohlo by Vás zajímat