Co dělá inflace s úrokovými sazbami aneb sbohem levná hypotéko

Za hypotéky si teď připlatíte, průměrná úroková sazba roste už osm měsíců v řadě, ale zájem o hypotéky neklesá. Alespoň prozatím. Co dělá s úrokovými sazbami inflace a Česká národní banka? Je opravdu na sjednání hypotečního úvěru pozdě, nebo se s tím dá ještě něco dělat?

Inflace není legrace

Inflaci můžete chápat jako růst cen zboží a služeb v čase. Průměrná cena zboží (takzvaná cenová hladina) se postupně zvyšuje. Proto stál rohlík, když jste byli malí, pár halířů a teď někde i tři koruny.

Pozor, určitý růst cen je pro ekonomiku zdravý a dvouprocentní spotřebitelská inflace vlastně žádoucí. A poslední dobou často skloňovaná Česká národní banka úpravami svých úrokových sazeb inflaci směřuje k „ideálnímu“ stavu. Například ve chvíli, kdy jako teď prudce rostou ceny energií.

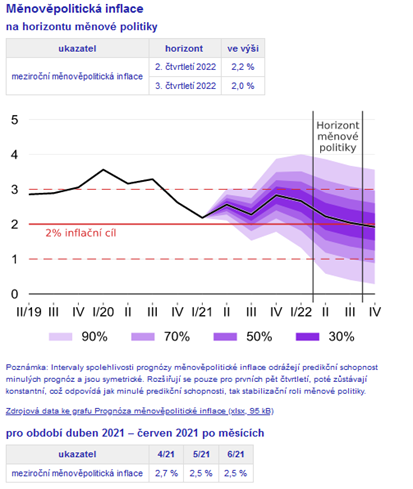

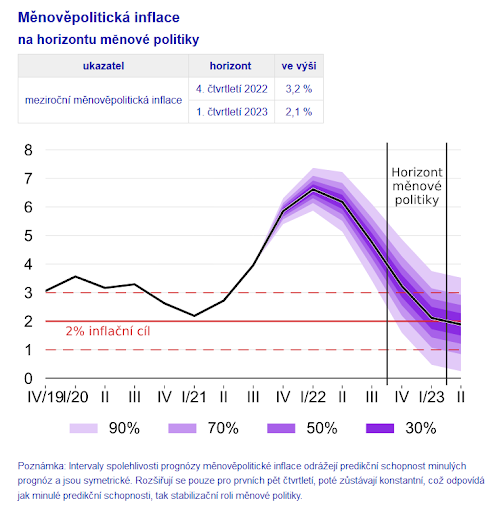

Současná míra inflace v České republice je 5,8 % a je nejvyšší za posledních třináct let a prognózy ČNB neustále stoupají viz. přiložená grafika. A jaké jsou příčiny? Rapidní růst cen mají na svědomí zdražující se energie, ceny bydlení, nedostatek materiálů a surovin po tvrdých koronavirových opatřeních, respektive po přerušených a následně i rozpadu dodavatelsko-odběratelských řetězců. Právě strmě rostoucí ceny stavebního materiálu mohou být pro některé lidi zásadní překážkou na cestě k pořízení vlastního bydlení.

Čeká hypoteční trh propad?

Letošní rok byl pro hypotéky historicky nejlepší. Objem nových hypoték zřejmě překoná hranici 400 mld., což je bezmála dvojnásobek předchozího rekordu z roku 2021 (217 mld).

Zdražování hypoték ale nezpomaluje. Zatímco na jaře nebyl problém získat hypoteční úvěr s úrokovou sazbou okolo dvou procent, teď je dvojnásobná a atakuje čtyři procenta. Podepsala se na tom i Česká národní banka navýšením základní úrokové sazby. Takže zatněte zuby, lze očekávat, že hypotéky ještě podraží.

Co to znamená pro obyčejného člověka?

Pokud jste teprve ve fázi, že o pořízení vlastního bydlení přemýšlíte a sníte, můžete ještě nějakou dobu počkat a doufat, že se sazby v budoucnu opět sníží. Je to tak trochu hop nebo trop, protože pravděpodobnější je ta varianta, že příštích letech půjdou sazby hypoték ještě nahoru. Stejně jako ceny nájemného.

O tom, proč si při sjednávání hypotéku hlídat nejen úroky, ale i fixaci, jsme se rozepsali v jednom z předchozích článků.

A své k tomu řekl i certifikovaný poradce se 17 lety zkušeností v bankovnictví Vladimír Bárta: „Z historických údajů hypotečního indexu vyplývá, že 11 let z 19 byly úrokové sazby nad 3 %. Právě proto jsme našim klientům vždy radili, že úroková sazba není vše. Že je nejen důležité si zajistit dobrou úrokovou sazbu, ale především si tuto úrokovou sazbu zafixovat na dostatečně dlouhou dobu.“

A tím se dostáváme ke druhé situaci, která se týká těch nešťastníků, které v brzké době čeká konec fixace stávající hypotéky. Přestože banky klientům s několikaletou úvěrovou historií nabízí lepší sazby než novým klientům, je jisté, že si budou muset sáhnout hlouběji do kapsy. A to i v řádu několik tisíc měsíčně.

Co se s tím dá dělat?

Jak z této situace vyváznout pokud možno bez šrámů? I zde platí, že štěstí přeje připraveným. Základní rady tedy zní:

- Pokud sjednáváte hypotéku v době nízkých úrokových sazeb, pak vždy sjednejte na co nejdelší možnou dobu fixace.

- V případě, že jsou hypotéky na rekordních číslech, zvažte a řádně spočítejte, zda si nevzít hypotéku až budou sazby alespoň mírně nad úrovní dlouhodobé inflace (2-3 %).

- S každou hypotékou nastartuje i spoření. Tím se připravíte na období, kdy nemusíte dobře časovat trh. A když vám štěstí bude přát a trh přesto správně načasujete, tak vám bude k ruce záložní polštář.

- Mějte finanční plán. Ten, kdo má finanční plán, tak ho vnější okolnosti mohou překvapit (např. jiná rychlost a výše inflace oproti předpovědím), ale rozhodně ne zaskočit. Ví, že každá bouře přejde a v mezičase naplňuje své cíle bez ohledu na to, co se kolem děje.

Jednou větou – odkládejte si 10 % svých čistých příjmů do střednědobých a dlouhodobých investic. Je dokázáno, že 10 % váš rozpočet nikterak nezatíží a v horizontu deseti a více let významně pomáhá udržet životní standard.

Mohlo by Vás zajímat