Bez obav, i kdyby padaly trakaře: jak poznáte pojišťováka, který vám pojistku nastaví fakt správně?

Pár špatných vzpomínek na výčet všech strašlivých nehod, co člověka můžou potkat. Pachuť na jazyku, možná i husí kůže. Zhruba tohle si může vybavit a pocítit řada lidí v momentě, kdy někdo zmíní pojišťovacího agenta. A přece jsou mezi námi tací, kteří pojištění umí nastavit. Nastavit tak, aby mělo hlavu, patu a smysl. Aby byl klient skutečně krytý a zároveň zbytečně nepřeplácel. Kde a podle čeho takového pojišťováka najít?

Hledám pojišťováka, zn. spěchá

Jedna rada hned na začátek: nejlepší čas vybrat si dobrého pojišťovacího agenta máte právě tehdy, když se nic neděje. Kdy nikam nespěcháte/nejedete/nic důležitého nezařizujete. Na druhé straně je třeba si přiznat, že takových situací má člověk moderního typu v životě povážlivě málo. Takže ještě lépe řečeno: rozhodněte se, kdy budete hledat (a najdete) svého “snového” pojišťovacího agenta a udělejte si v programu okno na to, abyste své myšlenky a energii věnovali jen a pouze tomuto cíli.

Kde začít? Nejjednodušší cesta vede přes internet. Také vám může pomoci požádat o doporučení kolegu nebo kamaráda, o kterých tušíte, že mají své osobní finance v pořádku.

Na jednu stranu si tím ušetříte spoustu práce. Na druhé straně přísloví “důvěřuj, ale prověřuj” platí i zde. Možná dvojnásob.

Co by měl dobrý pojišťovací agent mít a vědět

Když si budete pořizovat štěně, budete chtít vidět matku, otce a nejspíš i rodokmen.

Když si budete kupovat ojeté auto, budete chtít vědět, kolik kilometrů má najeto a jak se o něj předchozí majitel staral.

A když si budete vybírat pojišťováka, bude vás zajímat třeba to, kolik pojistek už uzavřel a jak dlouho se profesi věnuje. Bude to ale stačit, co myslíte?

Existuje způsob, jak oddělit “zrno od plev”?

Jistě. Existuje. Stačí, když si zodpovíte ještě několik dalších otázek.

Jakou kvalifikaci a certifikaci váš kandidát na pojišťovacího agenta má?

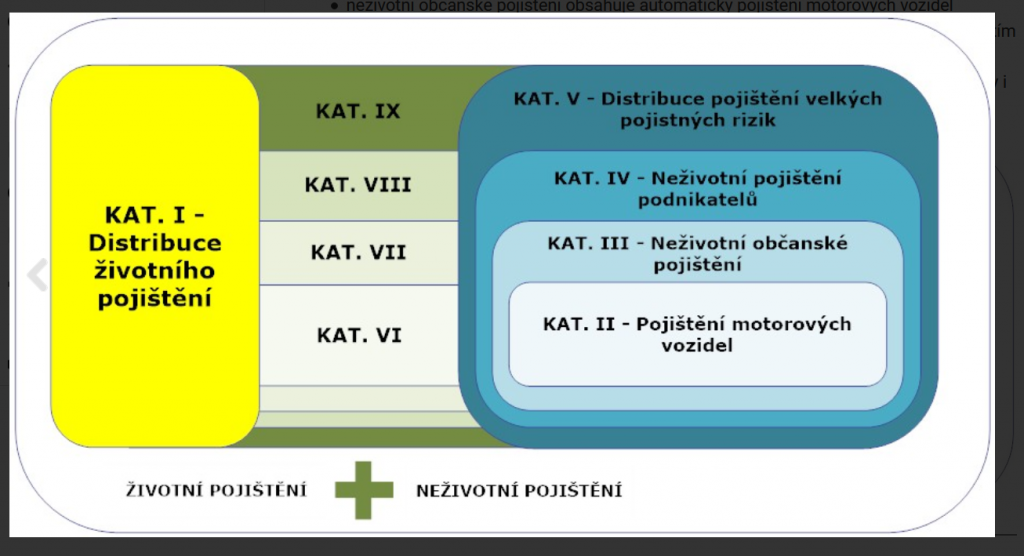

Pokud například máte firmu nebo jste na volné noze, těžko vám může s pojištěním radit někdo, kdo neví o neživotním pojištění podnikatelů vůbec nic.

Takový člověk totiž netuší, která bije.

Jak vypadá minimum, které máte nárok požadovat? Profesionálové z oblasti pojišťovnictví se udržují v kondici praxí i certifikací. Ujistěte se, že má váš pojišťovák ve svém oboru dostatečný přehled.

Podle jakých ukazatelů nastavuje životní pojištění?

Počítá pojišťovák s vašimi celkovými příjmy, s typem vašich příjmů, s vdovským nebo sirotčím důchodem? Jakým způsobem počítá výši krytí, které potřebujete pro případ invalidity, v případě smrti nebo závažných onemocnění? A proč výpočty provádí právě takto?

Bývá neblahým zvykem různých “obracečů životních pojistek” jednu nebo druhou kategorii výrazně podhodnotit, případně podhodnotit jednu a druhou zase extrémně nastřelit.

Jaká storna má na pojistkách?

Podle toho poznáte, jestli předchozí klienti s produkty souzněli a měli jednotlivé kategorie správně nastavené. Jinými slovy: věděli, proč si životní pojistku vůbec platí a na co jsou pojištění.

Nebudete přece rušit něco, co dává smysl a čemu věříte.

Provádí důkladnou kontrolu pojistných podmínek? Dává pozor na výluky u jednotlivých nabídek?

Tedy podle jakého klíče vůbec vybírá výsledný produkt.

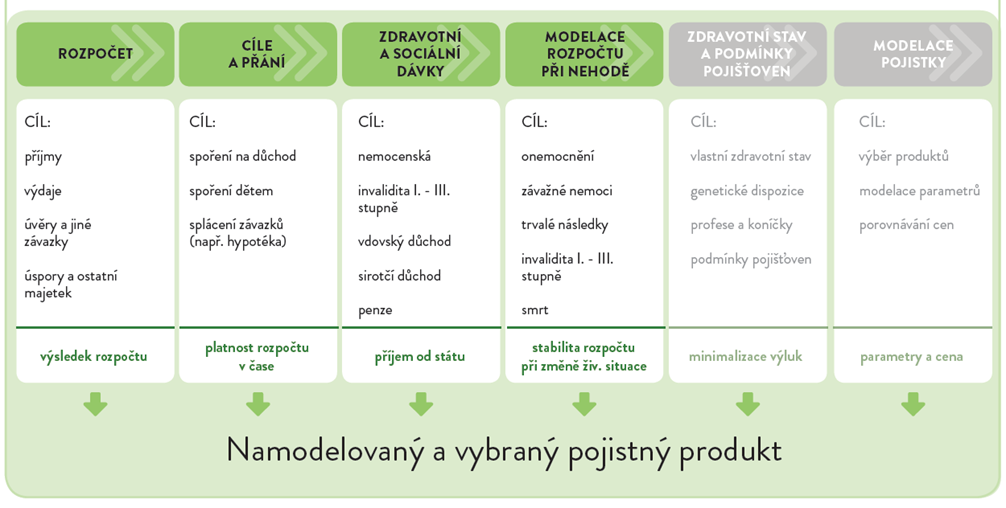

Výše vidíte znázornění toho, jakým způsobem a jak detailně se má při sestavování životní/rizikové pojistky postupovat. Nejdřív musí pojišťovací agent řádně zajistit vstupní parametry a výpočty, následně výluky a až poté řešit nabídku produktu a jeho cenu.

Zkouška EFA, punc kvality

Nejlepší, čeho se vám v rybníčku pojišťovacích agentů může dostat, je profesionál s certifikací EFA (European Financial Advisor). Má ji pouze ten, komu se podaří projít poměrně náročnou ústní i písemnou zkouškou vědomostí. Certifikace je doklad toho, že se dotyčný vyzná v legislativě, dokáže podrobit vaše potřeby pečlivé analýze a vybrat a nastavit vhodné pojištění.

S trochou nadsázky můžeme říct, že člověk s “puncem” EFA počítá pojistku jako účetní. Protože jakékoliv pojištění není nic jiného než jistota, finanční polštář pro strýčka příhodu.

- Proto musí váš agent započítat všechny příjmy včetně druhu příjmu (kapitálový výnos vám totiž vyšší sociální dávky nezajistí!), všechen majetek, závazky, dluhy a tak dále. Do nastavení by se měl také promítnout váš zdravotní stav a životní styl.

- A následně provést jakousi finanční rozvahu. Kolik dostanete jednorázově, pokud se stane to a to, s jakou pomocí státu v takovém případě můžete počítat, o kolik se sníží váš životní standard – a kolik by vám tím pádem měla vynést pojistka.

Je rozdíl mezi “být dobře pojištěný” a “být 100% pojištěný”. V jednotlivých kategoriích je spousta proměnných, které se odvíjí od toho, co jsme už jmenovali výše. Roli zde hraje rodinný stav, počet a věk potomků, výše hypotéky a doba, která zbývá do jejího splacení, váš ostatní majetek, druh vašeho povolání a tak dál.

Zatímco někomu stačí, když mu pojistka vykryje jen část, pro někoho je cokoliv, co se nerovná 100% krytí, málo. Tohle všechno by měl váš pojišťovací agent vzít v úvahu, zahrnout do výpočtů a následně vám předložit kalkulace alespoň od dvou, nejlépe od tří pojišťoven.

Pojišťovák není nepřítel, pojištění není zlo

Snad nikdo se nevyžívá v tom, když má pod kategorie “smrt” nebo “invalidita III. stupně” umístit svůj podpis. A asi nikdo na světě nedoufá, že by si tento “jackpot” měl jednou vybrat. Všichni chceme být zdraví, všichni si přejeme, aby se nám dařilo v práci, aby naše domy neohrožovaly povodně a požáry. Ale všichni taky víme, že v životě jenom přání čas od času nestačí.

Na pojištění nemusíte nahlížet jako na další způsob, jak se vás někdo snaží obrat o peníze. Pojistka je něco jako “daň za klidný spánek”. A dobrý pojišťovací agent je ten, kdo vám klidné spaní dokáže zprostředkovat.