Pozor, start! Jak zacházet s penězi, když vyrážíte do života jako mladá rodina

Začátky nebývají jednoduché, mladá rodina si ale může start značně zjednodušit rozumným nakládáním s rodinným rozpočtem. ‚‚Rozumné nakládání‘‘ nezní nadvakrát lákavě, ve skutečnosti na tom ale není nic složitého. Jako mladí rodiče řešíte od rána do večera řadu situací, s kterými jste se ještě nesetkali. Do financí si ale s pár jednoduchými pravidly můžete vnést řád, který vám zajistí možnosti a svobodu.

Rodinný rozpočet? To chce přípravu

Jak by měl vypadat rodinný rozpočet? Nemá smysl pouštět se do větších akcí, pokud nevíte to nejdůležitější – jak jste na tom s penězi tady a teď. Většina lidí má alespoň tušení o tom, kde se pohybují jejich měsíční příjmy. S výdaji je to často horší.

Ideální finanční rozpočet mladé rodiny by měl vypadat takto:

Své příjmy, výdaje a kategorie výdajů můžete sledovat s tužkou a papírem, s excelovou tabulkou nebo jednoduše s aplikací (za nás doporučujeme prověřenou appku BudgetBakers). Rozřazování výdajů do kategorií dnes umožňují snad všechna internetová bankovnictví, takže pokud platíte kartou, máte už částečně vyhráno.

Jakmile máte příjmy a výdaje pod kontrolou, pusťte se směle do revize smluv.

Neplaťte víc, než zbytečně musíte

Jakkoliv těžkopádně a administrativně “revize smluv” zní, máte víc než dost dobrých důvodů se jí zabývat. Průměrná česká domácnost totiž ročně na zbytečných výdajích přeplatí i víc než 40 tisíc korun.

To opravdu není málo, co říkáte?

Špatně nastavené nebo neaktuální smlouvy mohou dohromady dát ranec peněz.

- Ušetřit se dá třeba na životním pojištění. Ne tak, že ho schválně podstřelíte a nebudete dostatečně krytí. Ale tak, že zkrátka vyřadíte pojistné kategorie, kterými se ve vaší aktuální situaci nemá smysl zabývat.

- Totéž platí třeba pro pojištění na auto. Pokud jezdíte bez nehod, ale poslední čtyři roky platíte na stejné auto stále stejně vysoké pojištění, rychle smlouvu zrevidujte.

- Co dva roky byste měli zkontrolovat výdaje za energie. Trh se mění, ceny s ním a dodavatelé si dávají opravdu hodně záležet na tom, aby měli klientům co nabídnout.

- Nejvýznamnější částku z kategorie “životní náklady” představuje obvykle bydlení. I zde se často dá s výdaji solidně zahýbat. Hypotéku můžete refinancovat i mimo fixaci, levněji vás může vyjít také nájem. Opravdu potřebujete jeden pokoj navíc využívat jako pracovnu? Nevyšlo by vás levněji třeba sdílené pracovní místo v některém coworkingu? Potřebujete bydlet v centru, nevyhovovala by vám periferie víc? A tak dále…

Když dáváme s klienty dohromady finanční plány, nejvíc udivených výrazů vídáme právě při odhalování zbytečných výdajů.

“Fakt jsme si nechávali roky utíkat z rozpočtu desetitisíce?!”

“Fakt jo.”

Dívejte se dopředu

Co dál? Jak by měl vypadat váš rodinný rozpočet, respektive jeho tvorba od chvíle, kdy znáte své příjmy i výdaje a máte jistotu, že nikde zbytečně nepřeplácíte? V momentě, kdy víte, jak na tom s financemi jste, můžete začít plánovat.

- Hodláte nadobro zakotvit ve stávajícím bytě/domě?

- Kdy byste rádi šli do důchodu?

- Jaké možnosti chcete zajistit svým dětem, až se budou stavět na vlastní nohy?

Může se zdát, že je to všechno hudba budoucnosti, ke všemu dost vzdálená. Opravdu ale má smysl začít se tímhle vším zabývat už teď. Opravdu už teď.

Čas totiž letí. Vzpomeňte si, jak se táhnul, když vám bylo třeba deset. Hodina matiky se zdála jako věčnost. A jak rychle utíká dnes? Ani se nenadějete a slavíte další konec roku.

Pokud například víte, že vám stávající bydlení bude dřív nebo později malé, můžete začít odkládat stranou peníze na budoucí základ hypotéky. Pokud sami sebe vidíte coby nepracující dřív než v pětašedesáti, můžete hledat způsoby, jak si zajistit nepodmíněný příjem. Pokud vám rodiče ve vašich začátcích pomohli nebo stále pomáhají finančně, nejspíš budete chtít to samé i pro své děti. Vaše robátka třeba v budoucnu zamíří na univerzitu. To vás bude něco stát. Jistě, ne všichni musí nutně studovat. Třeba ale budou chtít podnikat a téměř jistě se jednou budou chtít odstěhovat do vlastního.

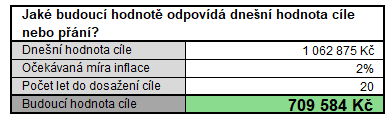

Řekněme, že jste čtyřčlenná rodina a každému ze svých dětí chcete za dvacet let věnovat půl milionu korun. Pokud dětem dnes začnete odkládat každý měsíc 2800,-, při 5% zhodnocení budete mít za 20 let k dispozici částku 1 062 875,-. Každému ze svých dětí dokážete věnovat onen zamýšlený půlmilion a navíc vám zbyde na odměnu pro vás samotné. Ale pozor, nezapomeňte počítat s inflací. Ta si totiž ukousne svůj díl z výsledné hodnoty vašich úspor.

Proč mít a dodržovat rodinný rozpočet

Možná namítnete, že při sebelepší vůli si nedokážete všechno na dvacet let dopředu bezchybně nalajnovat. Do plánů, které máte dnes, vám může hodit vidle nečekaná životní událost (vůbec nemusí být nepříjemná) nebo se vám prostě jen změní priority. Jistě, to se stává.

Ale nějaké touhy, sny a plány budete mít i potom. Nejspíš se shodneme, že se vám budou snáz plnit, pokud nebudete švorc.

Chopte se investic od podlahy, spočítejte si první poslední.